Trailing stop убивает возврат к среднему: контринтуитивный результат

Серия «Кладбище стратегий MOEX», пост #6 из 9.

В трейдерской литературе есть совет, который повторяется так часто, что воспринимается как аксиома: «ставь trailing stop и давай прибыли течь». Идея красивая — ты фиксируешь часть роста автоматически и при этом не обрываешь движение раньше времени. Работает на трендовых системах. На возврате к среднему мы получили противоположный результат.

Почему mean reversion — это другая логика

Стратегии возврата к среднему строятся на одном предположении: цена отклонилась от нормального уровня, и это отклонение будет исправлено. Вы покупаете перепроданность, ждёте, пока цена вернётся к среднему или к цели, закрываетесь.

Ключевое здесь — слово «ждёте». Путь от входа до цели почти никогда не идёт по прямой. Обычно: вошли, цена пошла ещё ниже, потом развернулась, поднялась к цели. Промежуточный откат вниз — это не сигнал, что сделка сломалась. Это просто шум на пути к цели.

Именно на этом шуме и срабатывает trailing stop.

Что произошло с цифрами

Мы взяли рабочую стратегию возврата к среднему — вход по перепроданности RSI на дневном таймфрейме, фиксированные стопы и тейки по ATR — и добавили к ней trailing stop.

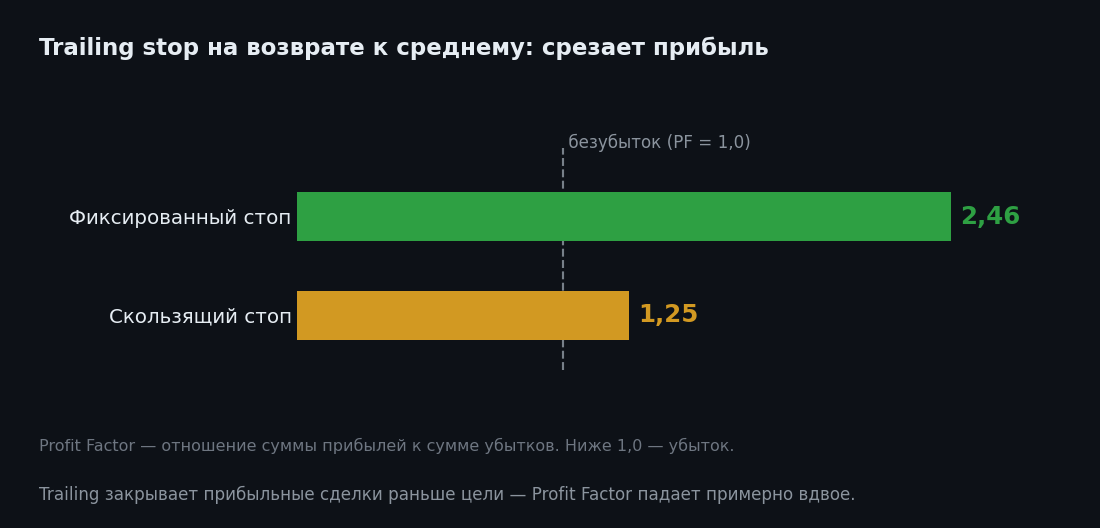

После добавления скользящего стопа Profit Factor упал примерно вдвое. Не потому что убытки выросли. Потому что прибыльные сделки стали закрываться раньше.

Механика такая: цена упала (вход), начала восстанавливаться, trailing stop переставился выше цены входа, потом цена на день-другой скорректировалась вниз — и стоп выбил. Итог: сделка закрыта в небольшой плюс или около нуля вместо полного тейка. Спустя ещё два дня цена дошла бы до цели. Но позиции уже нет.

Trailing stop защищает от трендового движения против вас. На MR трендового движения против вас в прибыльных сделках почти нет — есть шум. И этот шум стоп интерпретирует как разворот.

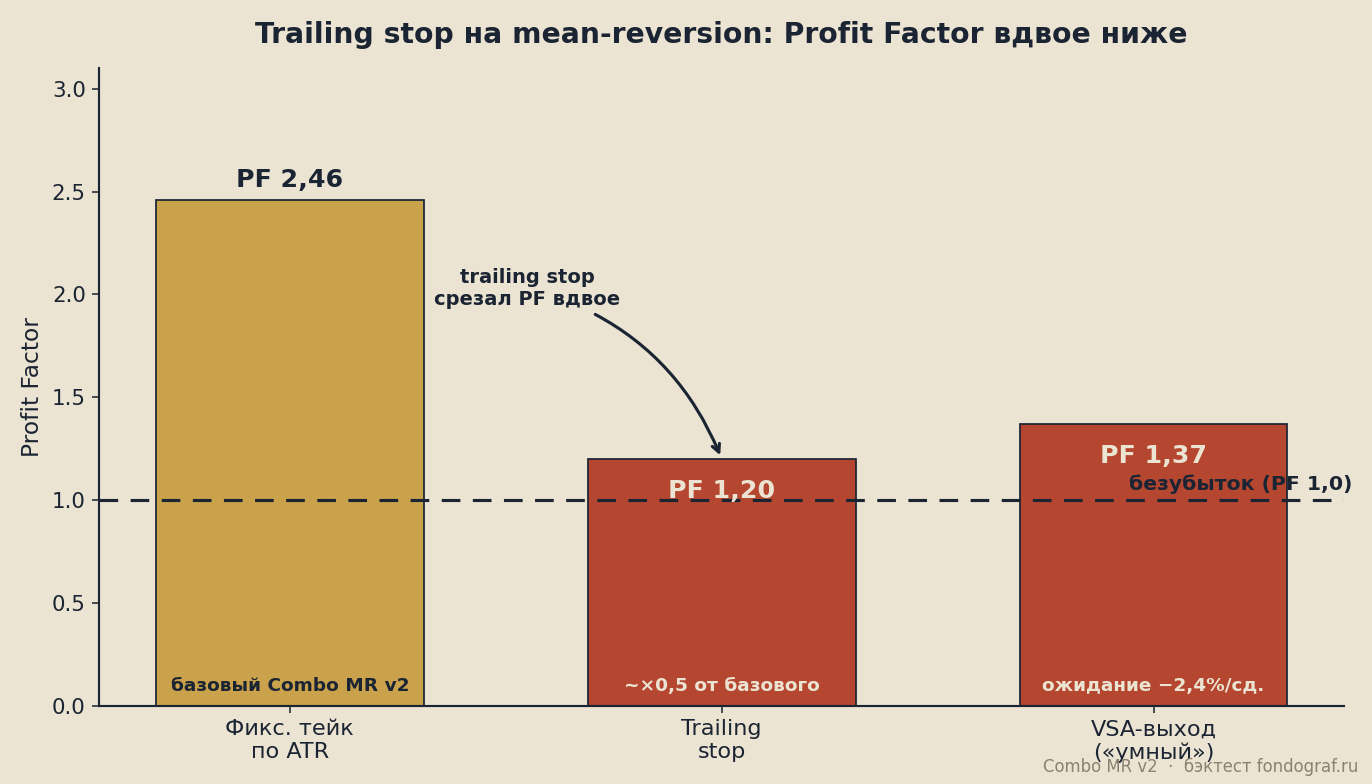

Trailing stop срезал Profit Factor примерно вдвое относительно рабочего фиксированного тейка по ATR. VSA-выход дал схожий результат — формально Profit Factor 1,37, но при отрицательном среднем ожидании на сделку. Источник: наш бэктест MR-стратегии на MOEX.

Trailing stop срезал Profit Factor примерно вдвое относительно рабочего фиксированного тейка по ATR. VSA-выход дал схожий результат — формально Profit Factor 1,37, но при отрицательном среднем ожидании на сделку. Источник: наш бэктест MR-стратегии на MOEX.

Та же болезнь у «умных выходов» по VSA

Параллельно мы тестировали выходы по VSA-сигналам — идея та же: закрываться не по фиксированному тейку, а по «признакам силы» или «признакам слабости» на объёме.

Результат оказался схожим: Profit Factor 1,37 при среднем ожидании на сделку −2,4%. То есть формально система в плюсе по PF, но каждая сделка в среднем приносит меньше, чем должна. Умный выход снова выбивал из позиции раньше цели — там, где объёмный индикатор видел «сигнал», а по факту это было промежуточное движение перед продолжением восстановления.

Оба случая — одна и та же ошибка: инструмент, разработанный для трендовой логики, применяется к стратегии с противоположной логикой.

Вывод: инструмент должен соответствовать стратегии

Риск-менеджмент — это не набор универсальных правил. Trailing stop полезен там, где вы ловите тренд и хотите не обрезать движение раньше времени. На возврате к среднему он обрезает именно то, ради чего вы в сделке: путь цены обратно к нормальному уровню.

«Дай прибыли течь» — это совет для одного класса стратегий. Перенести его в другой класс — значит бороться с собственной edge. Нельзя взять инструмент из трендовой системы и вставить в mean reversion только потому что он называется «управление рисками».

Практическое следствие: перед тем как улучшать систему управления выходами, надо точно понять, на какой предпосылке работает стратегия. Если предпосылка — «цена вернётся к среднему», то фиксированный тейк по ATR работает лучше любых адаптивных выходов.

Следующий пост

В следующем разборе — стакан и микроструктура. На первый взгляд кажется, что это более «точные» данные и должны давать лучший edge. Посмотрим, почему на дневных стратегиях это оказалось нерабочей идеей.

Урок шире одного инструмента: edge не в правиле выхода и не в форме сигнала, а в понимании, что вы держите и почему — тезис, катализатор, оценка. Как мы разбираем компанию по этой логике — на примере Сбербанка: разбор Сбера.