Эффект конца месяца и другие календарные аномалии MOEX: тестируем и хороним

Серия «Кладбище стратегий MOEX», пост #4 из 9.

«Покупай в конце месяца, продавай в начале» — один из самых зацитированных советов в русскоязычном инвест-комьюнити. У него есть академическое название — Turn-of-Month Effect — и стопка американских исследований за спиной. «Продавай в мае и уходи» туда же: звучит как мудрость, передаётся из поста в пост. Мы проверили, работает ли это на Мосбирже. Спойлер: нет.

Как тестировали

Правила Turn-of-Month простые: покупка на торговой сессии с 27-го числа, продажа на 3–5-й торговый день следующего месяца. Никакой фильтрации по тренду, никаких стопов — чистая ставка на аномалию. Тестировали на 10 ликвидных тикерах MOEX, пятилетняя история дневных данных. Период делили по стандартной схеме: 70% In-Sample, 30% Out-of-Sample. Комиссия round-trip ~0,10% (тариф «Трейдер» Тинькофф).

Отдельно — ещё четыре паттерна из разряда «все знают»: последние 5 дней месяца, «мартовский эффект», эффект четверга (якобы худший день), общая структура дня недели.

Что получилось

Turn-of-Month

| Выборка | In-Sample PF | Out-of-Sample PF | OOS ожидание |

|---|---|---|---|

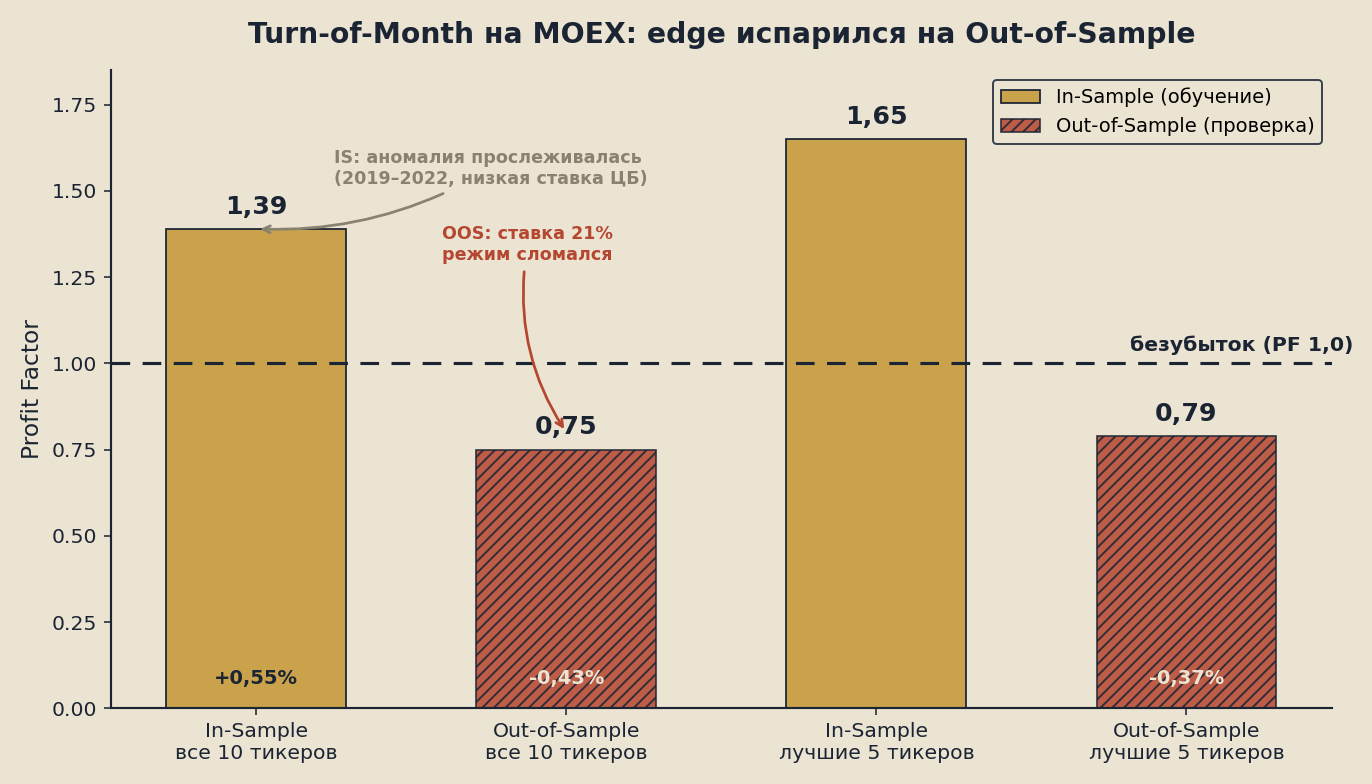

| Все 10 тикеров | 1,39 | 0,75 | −0,43% |

| Лучшие 5 тикеров | 1,65 | 0,79 | −0,37% |

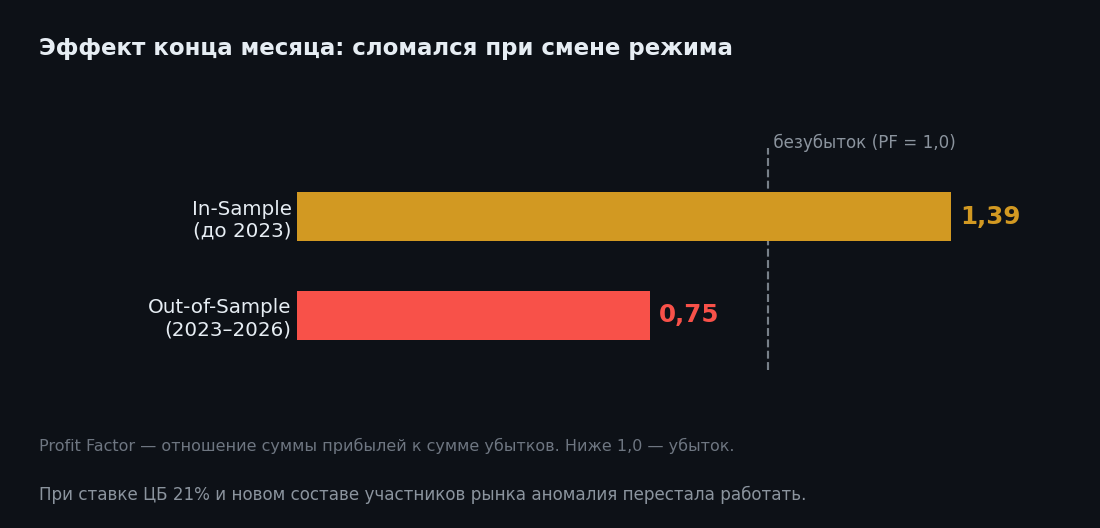

In-Sample (золотые бары) — аномалия прослеживалась. Out-of-Sample (штриховка) — edge исчез при смене режима: ставка ЦБ 21%, другой состав участников.

In-Sample выглядит умеренно прилично: PF 1,39, средняя сделка +0,55%. Но Out-of-Sample ломается сразу: PF 0,75, каждая сделка в среднем −0,43%. На лучших пяти тикерах — те же 0,79.

Это классический паттерн перефита. IS-выборка содержала 2019–2022 — период, когда аномалия ещё прослеживалась. OOS пришёлся на 2023–2026: резкое изменение режима рынка (пик ставки ЦБ, геополитика, другой состав участников) — и эффект испарился.

Прочие календарные паттерны

| Паттерн | Средняя доходность | Edge vs комиссии |

|---|---|---|

| Последние 5 дней месяца | +0,15% | Меньше комиссии |

| Март | +0,23% | Меньше комиссии |

| Четверг (худший день) | −0,12% | Меньше комиссии |

| Структура дня недели | без устойчивого знака | Нет edge ни в один день |

Ни один паттерн не преодолевает планку round-trip ~0,10%. Это при том, что 0,10% — минимальная оценка: реальный спред на входе и выходе добавляет ещё. Мартовский «эффект» в +0,23% выглядит интересно ровно до момента, пока не понимаешь, что это средняя по 5-летней выборке с огромным разбросом и что половина «эффекта» исчезает, если убрать 2020 год.

Почему аномалии умирают

Три механизма, каждый из которых достаточен сам по себе.

Арбитраж и публичность. Аномалия публикуется, её начинают эксплуатировать — в какой-то момент деньги арбитражёров делают вход дороже, а выход хуже, и edge сжимается до нуля. На MOEX это происходит медленнее, чем в США, но происходит.

Смена режима. Turn-of-Month работал в эпоху низкой ставки ЦБ и устойчивого притока розничных инвесторов в начале месяца (зарплаты, ИИС-пополнения). При ставке 21% и совсем другом составе участников рынка 2024 года механизм сломался. Данные говорят об этом прямо: IS-период (до 2023) — PF 1,39; OOS (2023–2026) — 0,75.

Комиссия как фильтр. Даже если паттерн реален, он должен превышать round-trip. +0,15% при комиссии 0,10% — это не стратегия, это статистический шум, который стоит денег при каждой попытке его торговать.

Совокупный вывод прозаичен: ни одна из шести проверенных календарных стратегий не прошла OOS-тест. Не «показала слабые результаты» — именно не прошла, уйдя в убыток или ниже уровня бенчмарка.

Что дальше

В следующем посте — дивидендные стратегии. Мы проверили 14 вариантов: покупка до отсечки, покупка после гэпа, разные окна удержания, фильтры по доходности. Спойлер такой же, как здесь — но механика интереснее, потому что там есть красивые IS-результаты, которые особенно больно разваливаются на OOS.

Календарный эффект испарился вместе со сменой режима — у паттерна не было причины держаться. Причина живёт в бизнесе: фундамент плюс катализатор. Как мы разбираем это на конкретной компании — на примере Сбербанка: разбор Сбера.

Не является инвестиционной рекомендацией. Прошлые результаты не гарантируют будущих.