RSI(2) Коннорса на MOEX: «91% прибыльных сделок» встречает российский рынок

Серия «Кладбище стратегий MOEX», пост #1 из 9.

Ларри Коннорс в книге "Short-Term Trading Strategies That Work" описывает RSI(2) как систему с 91% прибыльных сделок. Цифра красивая — и именно поэтому она кочует по форумам уже лет пятнадцать. Когда мы взяли её в тест, результат оказался предсказуемо иным.

Как работала стратегия

Механика простая. Стратегия покупала акцию, когда двухпериодный RSI падал ниже 10 и при этом цена находилась выше 200-дневной скользящей средней — то есть бумага в общем восходящем тренде, но локально перепродана. Выход — когда цена закрывалась выше пятидневной SMA или по истечении максимального срока удержания в 10 дней.

Логика звучит разумно: ловим короткий отскок в рамках здорового тренда. Именно так это подаётся в книгах.

Как мы тестировали

Пять уровней проверки. Сначала убеждаемся, что нет подглядывания в будущее и учтена комиссия — round-trip по акциям MOEX около 0,10%. Затем In-Sample: минимум 30 сделок на тикер, иначе выборка ничего не говорит. Потом Out-of-Sample — 30% истории, которую модель не видела. Walk-Forward — минимум пять скользящих окон. И наконец Paper — три месяца на живых котировках без реальных денег.

База: пятилетняя история дневных данных, около 70 тикеров Мосбиржи.

Цифры

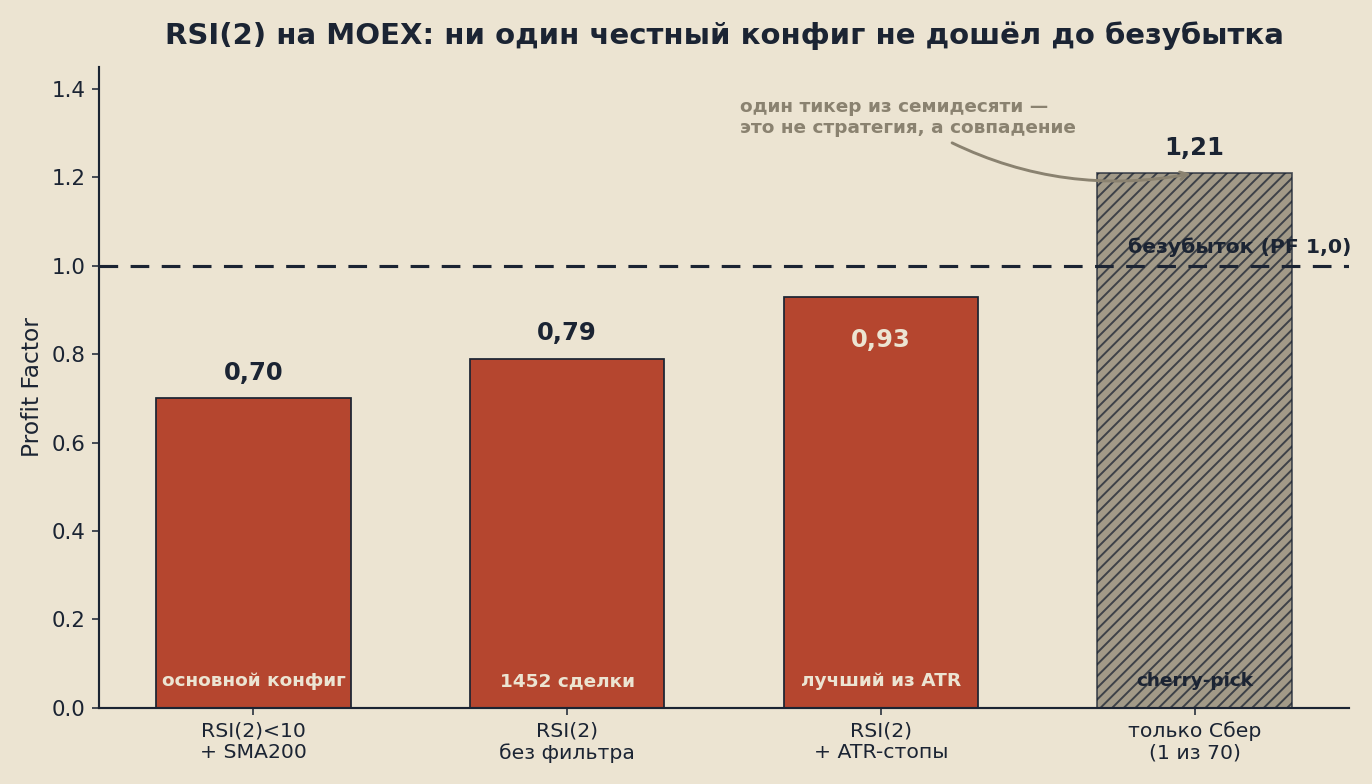

Лучший конфиг из всех перебранных — RSI(2) < 10 с фильтром SMA200:

- 495 сделок по всему портфелю тикеров

- доля прибыльных: 61,4%

- средний результат на сделку: −0,44%

- Profit Factor: 0,70

Profit Factor ниже 1,0 означает: стратегия суммарно убыточна. На каждый рубль прибыли приходится почти полтора рубля убытков. Высокая доля прибыльных сделок — 61% — не спасает, потому что убыточные сделки в среднем крупнее прибыльных. Это классический «собирать копейки перед бульдозером»: много мелких плюсов и редкие, но болезненные минусы.

Сколько ни меняй конфиг — RSI(2) не дотягивает до безубытка (PF 1,0). Над линией только один тикер из семидесяти: это совпадение, а не стратегия.

Конфиг без фильтра SMA200 давал больше сделок (1452) и чуть лучший PF (0,79) — но всё равно отрицательный. Максимальная просадка при этом — минус 575% от начального капитала, если реинвестировать убытки. Число показывает, насколько далеко это от торгуемого.

ATR-стопы не помогли

Мы проверили вариант с явными стопами по ATR вместо выхода по SMA(5). Результат стал чуть менее плохим: PF в диапазоне 0,82–0,93. Но ни один конфиг не вышел в плюс. Отрицательное математическое ожидание остаётся, только меняется его форма.

Почему ломается на MOEX

На американском рынке стратегия работала на ликвидных акциях с устойчивыми трендами в период низких ставок. MOEX — другое: более высокая волатильность, меньшая ликвидность у большинства бумаг, геополитические разрывы, которые не поддаются статистическому усреднению. Перепроданность по RSI(2) здесь означает не «сейчас отскочит», а нередко «что-то пошло не так, и это продолжится».

Из 70+ тикеров только два показали слегка положительный результат — Сбербанк (PF 1,21) и Мосбиржа (PF 1,14). Оба — на грани случайности при таком числе сделок. Cherry-picking по двум тикерам из семидесяти не является стратегией.

Вывод

Стратегия провалилась уже на уровне In-Sample. До Out-of-Sample мы её даже не понесли. 91% winrate из книжки на российском рынке превращается в 61% при отрицательном ожидании.

Цифра из американских книг не ошибочна — она просто описывает другой рынок в другое время. Это не вина Коннорса. Это вина тех, кто берёт чужой бэктест и применяет его без проверки.

Следующий пост — Gap Fill: 80% прибыльных сделок и Profit Factor 0,29. Спойлер: это хуже, чем RSI(2).

«91% winrate» умер не случайно: паттерн — это форма, а не причина движения. Устойчивый edge даёт не свеча, а понимание бизнеса: тезис, катализатор, оценка. Как такой разбор выглядит на конкретной бумаге — на примере Сбербанка: разбор Сбера.