Что выжило после года бэктестов: единственная стратегия, дошедшая до реальных денег

Серия «Кладбище стратегий MOEX», пост #8 из 9.

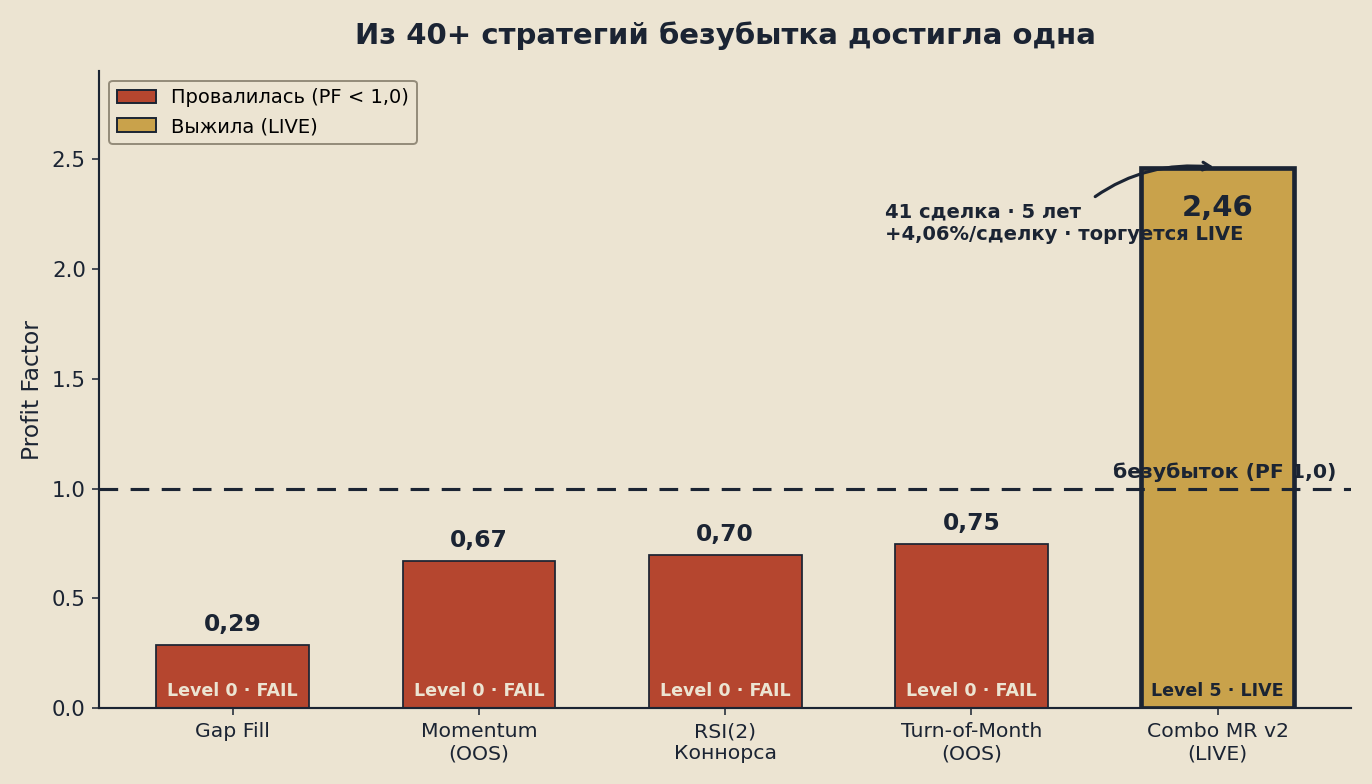

В предыдущих постах серии было одно кладбище: RSI(2) Коннорса с Profit Factor 0,70, Gap Fill с 0,29, Momentum, который разваливается на out-of-sample, дивидендные стратегии с 71% сделок по стопу. Логичный вопрос: а хоть что-нибудь прошло проверку?

Да. Одна стратегия дошла до всех пяти уровней и сейчас торгуется на реальном счёте. Но выглядит она совсем не так, как мечта из рекламы.

Combo MR: возврат к среднему на пяти бумагах

Суть простая и старая как мир — возврат к среднему. Стратегия ищет перепроданность на узком наборе ликвидных бумаг (Газпром, НОВАТЭК, МТС, Норникель, Татнефть), но с двумя добавками, без которых она не работает:

- Фильтр по волатильности. Сигнал берётся только когда дневной ATR ниже порога. На «разогнанной» бумаге возврат к среднему не работает — она продолжает падать. Этот фильтр отсёк больше всего ложных входов.

- Жёсткий риск-контроль. Стоп по ATR, частичная фиксация, контроллер просадки, который режет число позиций при −10% и останавливает торговлю при −30%.

Цифры за пять лет

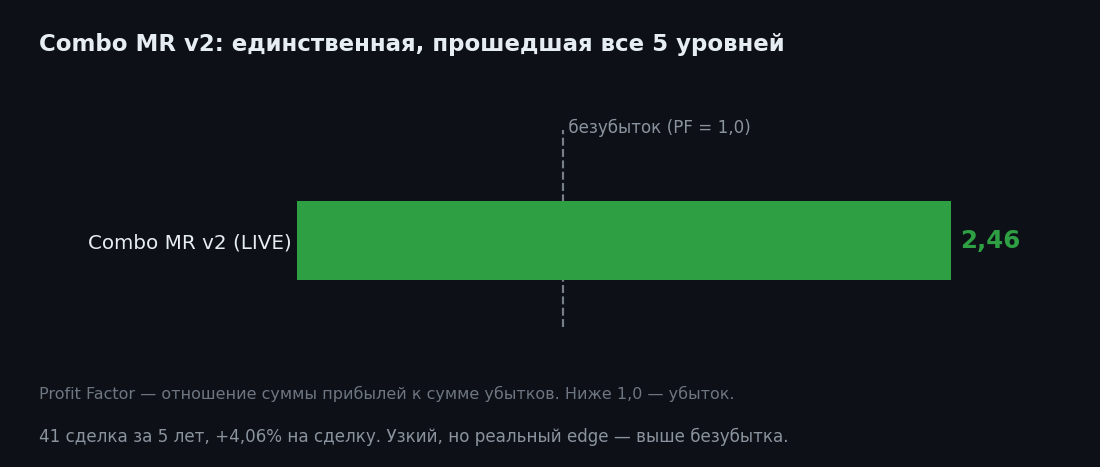

- Сделок: 41

- Profit Factor: 2,46

- Средняя прибыль на сделку: +4,06%

- Максимальная просадка: −10,1%

И вот тут главное, на что стоит смотреть, — не PF, а число сделок. 41 за пять лет. Примерно восемь входов в год.

Profit Factor проверенных стратегий. Пунктир — линия безубытка (PF 1,0). Четыре стратегии ниже черты; одна — над ней. Источник: наши бэктесты, 2020-2025.

Profit Factor проверенных стратегий. Пунктир — линия безубытка (PF 1,0). Четыре стратегии ниже черты; одна — над ней. Источник: наши бэктесты, 2020-2025.

Почему это важнее, чем красивый PF

Когда вам продают робота, который «торгует каждый день», подумайте, откуда там столько сделок с положительным ожиданием. На дневном таймфрейме MOEX настоящих возможностей мало. Стратегия, которая входит часто, почти наверняка ловит шум — и платит комиссию за каждый такой вход.

Наша единственная выжившая стратегия молчит большую часть времени. Она не развлекает, не даёт ежедневного дофамина от сделок и категорически не похожа на «пассивный доход на автопилоте». Она просто ждёт редких моментов, когда перекос действительно есть, и в остальное время не делает ничего.

Это, наверное, главный практический вывод за весь год: на дневках реальный edge — это редкость и терпение, а не частота и индикаторы. Робот, который много торгует, скорее всего, переносит деньги из вашего кармана в карман брокера.

В следующем, финальном посте серии — почему мы в итоге сместились от поиска паттернов к совсем другому подходу к рынку.

Даже наша единственная выжившая стратегия входит восемь раз в год — частоты в рынке просто нет. Зато никуда не делось другое: edge от понимания бизнеса компании — тезис, катализатор, оценка. Вот как мы разбираем это на конкретной бумаге, на примере Сбербанка: разбор Сбера.