Стакан и микроструктура на MOEX: почему это не для дневок

Серия «Кладбище стратегий MOEX», пост #7 из 9.

«Научись читать стакан — и будешь знать, куда пойдёт цена». Это один из самых живучих мифов трейдинга. Идея привлекательна: смотришь на соотношение заявок на покупку и продажу, видишь, где стоят крупные объёмы, — и принимаешь решение быстрее толпы.

Мы разобрали, как это работает на практике. Вывод неудобный.

Это про скорость, а не про аналитику

Микроструктурные стратегии — дисбаланс bid/ask, чтение плотностей, order flow imbalance — родились в среде высокочастотной торговли. Там, где преимущество измеряется в миллисекундах, а серверы стоят в нескольких метрах от биржевого матчингового ядра.

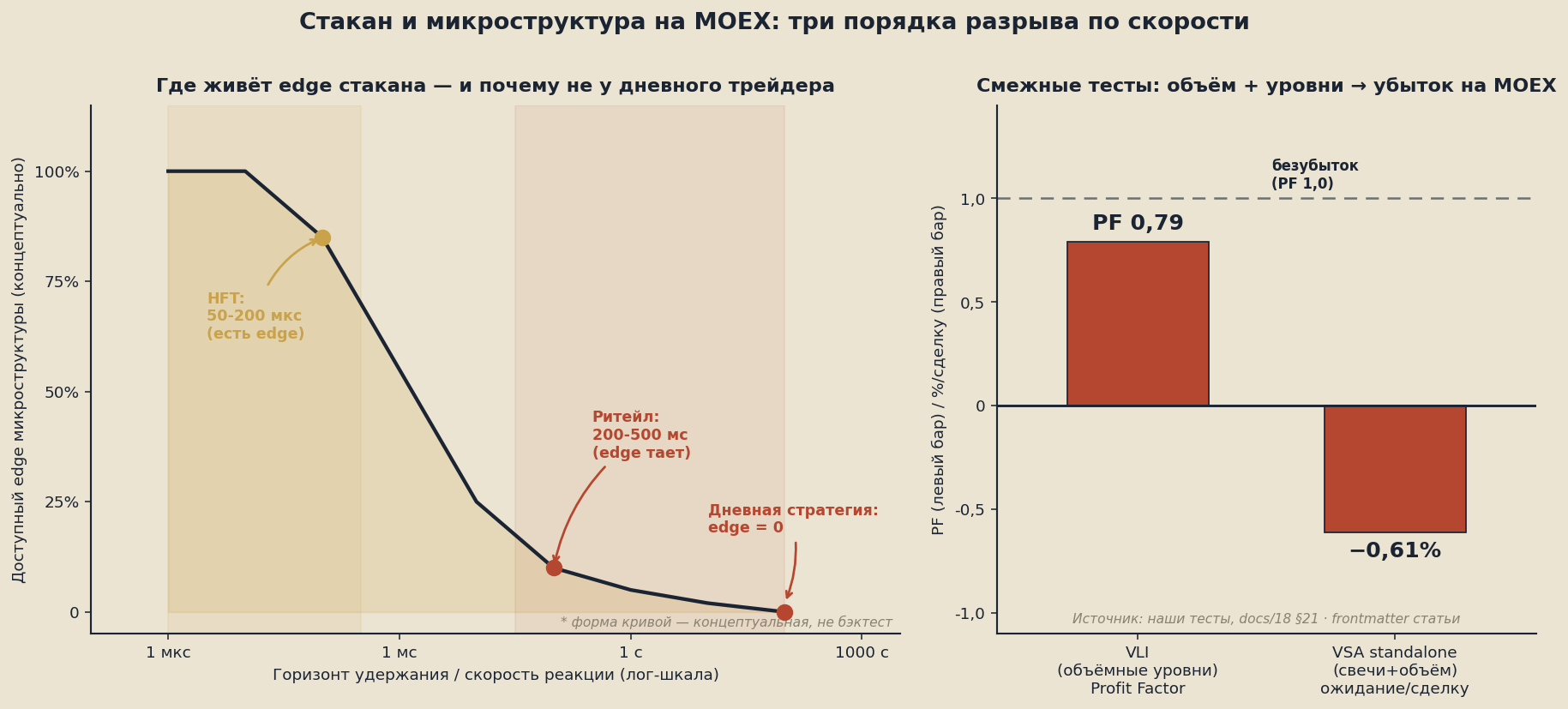

Co-location — это не маркетинговый термин, а физическое расположение оборудования в стойках дата-центра биржи. HFT-участник видит изменение стакана и отправляет ответный ордер за 50–200 микросекунд. Частный трейдер за монитором — за 200–500 миллисекунд в лучшем случае. Разрыв — три порядка величины.

Пока вы смотрите на дисбаланс стакана и думаете, что сделать, микроструктурная картина уже сменилась несколько раз. Не потому что анализ неверный — потому что канал обратной связи работает на другой скорости.

Дневная стратегия и sub-second микроструктура несовместимы по определению. За время, пока формируется сигнал на дневном графике, стакан перестраивается тысячи раз.

Почему стакан врёт

Даже если бы скорость не была проблемой, оставалась бы другая: то, что видно в стакане MOEX, систематически вводит в заблуждение.

Две причины.

Первая — айсберг-заявки. Крупный участник не показывает полный объём намерений. Он выставляет видимую часть, а остальное «под водой» — автоматически пополняется при исполнении. Вы видите 500 лотов на покупке, а за ними стоит ещё 10 000, которых нет в стакане.

Вторая — спуфинг. Заявки выставляются не с целью исполниться, а с целью создать ложное впечатление о давлении спроса или предложения. Крупная заявка на покупке «двигает» рыночных участников вверх — и снимается до того, как цена до неё доходит. Технически это манипуляция, но на практике она происходит на тонких рынках постоянно.

MOEX — тонкий рынок. Вне топ-10 тикеров по ликвидности ситуация ещё острее: малый объём означает, что одна крупная заявка может существенно исказить видимую картину. Читать такой стакан как достоверный сигнал — значит систематически ошибаться.

Что говорят наши данные по смежным методам

Стакан напрямую мы не тестировали — у нас нет тиковых данных с историей объёмов в стакане. Но мы проверяли смежные идеи, основанные на объёмной логике.

VLI (Volume-Level Indicator) — поддержки и сопротивления, построенные по объёму. Идея: там, где прошёл большой объём, цена «запомнила» уровень и будет к нему возвращаться. Profit Factor на MOEX — 0,79. Убыточно.

VSA standalone (Volume Spread Analysis) — интерпретация свечей через объём торгов. Среднее ожидание по нашим тестам: −0,61% на сделку. Убыточно.

Оба метода исходят из той же посылки, что и стакан: объём несёт информацию о намерениях участников. На дневных данных MOEX эта посылка не работает статистически.

Это не значит, что объём — бесполезная переменная вообще. Это значит, что простые правила «объём+уровень = сигнал» на нашем рынке edge не дают.

Слева — концептуальная шкала: edge стакана существует там, где скорость измеряется микросекундами. У дневного трейдера её нет по определению. Справа — наши тесты смежных методов: оба убыточны.

Это поле HFT, не розницы

Граница, которую важно провести: микроструктурная торговля — это не просто «сложный вариант» розничного трейдинга. Это другая индустрия с другой инфраструктурой, другим капиталом и другими правовыми рамками.

HFT-участники платят бирже за co-location, покупают прямые каналы данных (а не задержанный фид через брокерский API), держат команду инженеров и физиков и работают с горизонтом удержания позиции в секунды или минуты.

Розничный трейдер, изучающий «паттерны в стакане» по дневному графику, не конкурирует с этой системой — он её просто не видит. Сигналы, которые он читает, к моменту чтения уже отработаны или искусственно созданы теми, у кого скорость на три порядка выше.

Это не пессимизм ради пессимизма. Это просто трезвая оценка того, где находится преимущество в данном сегменте — и что нужно, чтобы им воспользоваться.

Что в итоге

Стакан и микроструктура — FAIL для розничной дневной торговли. Не потому что анализ неверен в принципе, а потому что для его использования нужна инфраструктура, которой у частника нет и не будет.

В следующем посте — то, что реально выжило. Единственная стратегия из всей серии, которая прошла все пять уровней проверки и дошла до реальных денег. После десятков провалов это стоит отдельного разбора.

Стакан — поле HFT, не розницы. Преимущество частного инвестора не в скорости и не в паттерне, а в понимании бизнеса: тезис, катализатор, оценка. Как такой разбор выглядит на конкретной бумаге — на примере Сбербанка: разбор Сбера.