Дивидендные стратегии на MOEX: альфа есть — забрать нельзя

Серия «Кладбище стратегий MOEX», пост #5 из 9.

Если спросить начинающего инвестора, как зарабатывать на акциях, почти наверняка прозвучит что-то про дивиденды. Логика кажется очевидной: компания платит — бумага растёт перед отсечкой, падает на размер выплаты, потом восстанавливается. Где-то в этом движении должны быть деньги. Мы проверили все три способа их достать на 447 дивидендных событиях. Два не дают эдж вовсе. А третий оказался интереснее всего: эдж в нём реальный — и всё равно не забирается.

Как тестировали

База: 447 дивидендных событий, 115 тикеров Мосбиржи, июль 2021 — октябрь 2025. Даты отсечки брались из MOEX ISS API (registryclosedate), день экс-дивиденда — T-1 с учётом расчётов T+2. Фильтр: минимальная дивидендная доходность 1%. Комиссия round-trip 0,10% учтена в каждой сделке.

Три класса стратегий:

- Pre-div run-up — покупка за N дней до отсечки, продажа накануне.

- Gap Buy — покупка после отсечки, ставка на закрытие гэпа.

- Sell-the-News — шорт вокруг отсечки.

Одна оговорка сразу, потому что без неё такой тест легко принять желаемое за действительное. Pre-run-up и покупка гэпа — это long-only: ты просто держишь акцию. Значит её результат = дивидендный эффект плюс то, что в это окно делал весь рынок. Поэтому рядом с сырой доходностью мы считаем альфу — доходность за вычетом IMOEX в том же самом календарном окне. Если не вычесть рынок, легко принять бычий тренд за «дивидендную аномалию», а медвежий — за «смерть стратегии».

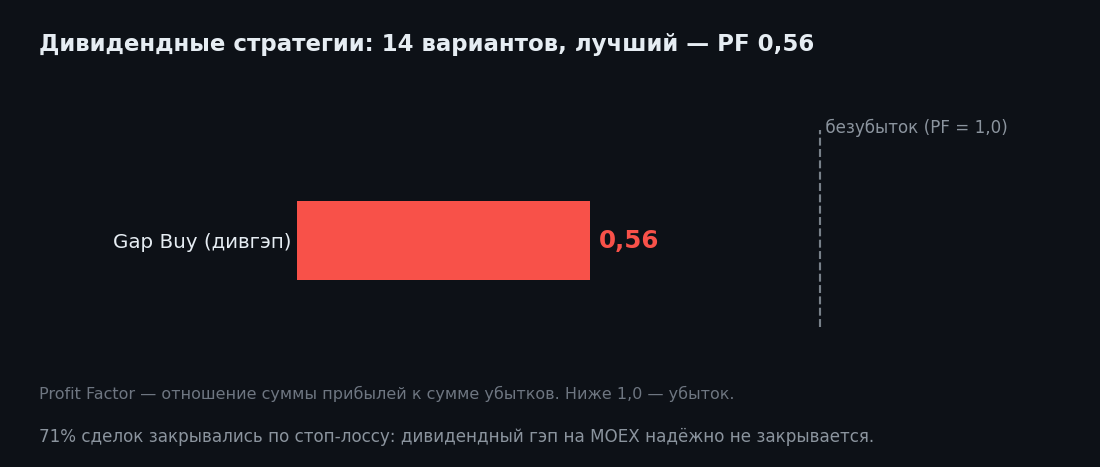

Gap Buy: гэп не закрывается — и это не рынок

Самая популярная идея — «гэп закроется». Проверили прямо: купить на открытии в день отсечки и держать, пока цена навёрстывает дивиденд. Не навёрстывает. К T+20 средняя доходность −2,65%, Profit Factor 0,56, в плюс выходит лишь чуть больше трети случаев (36%).

Здесь напрашивается возражение: 2024–2025 — медвежий рынок, вот всё и в минусе. Проверили и это. За вычетом IMOEX в тех же окнах альфа закрытия гэпа — −2,6% (PF 0,50), а на тестовом периоде с 2024 года — −5,1% (PF 0,22). То есть гэп проигрывает рынку независимо от того, рос рынок или падал. Сам разрыв на отсечке тоже не отыгрывается: после отсечки средний гэп составил −2,19% (для бумаг с доходностью ≥5% — −3,31%) — и это фактический разрыв по ценам, а не теоретический размер дивиденда, который рынок и так прайсит очищенным от налога. Дальше цена в среднем не догоняет, а отстаёт. «Гэп закроется» — не закономерность, а оптический обман.

Pre-run-up: эффект реальный — но это альфа, которую нельзя забрать

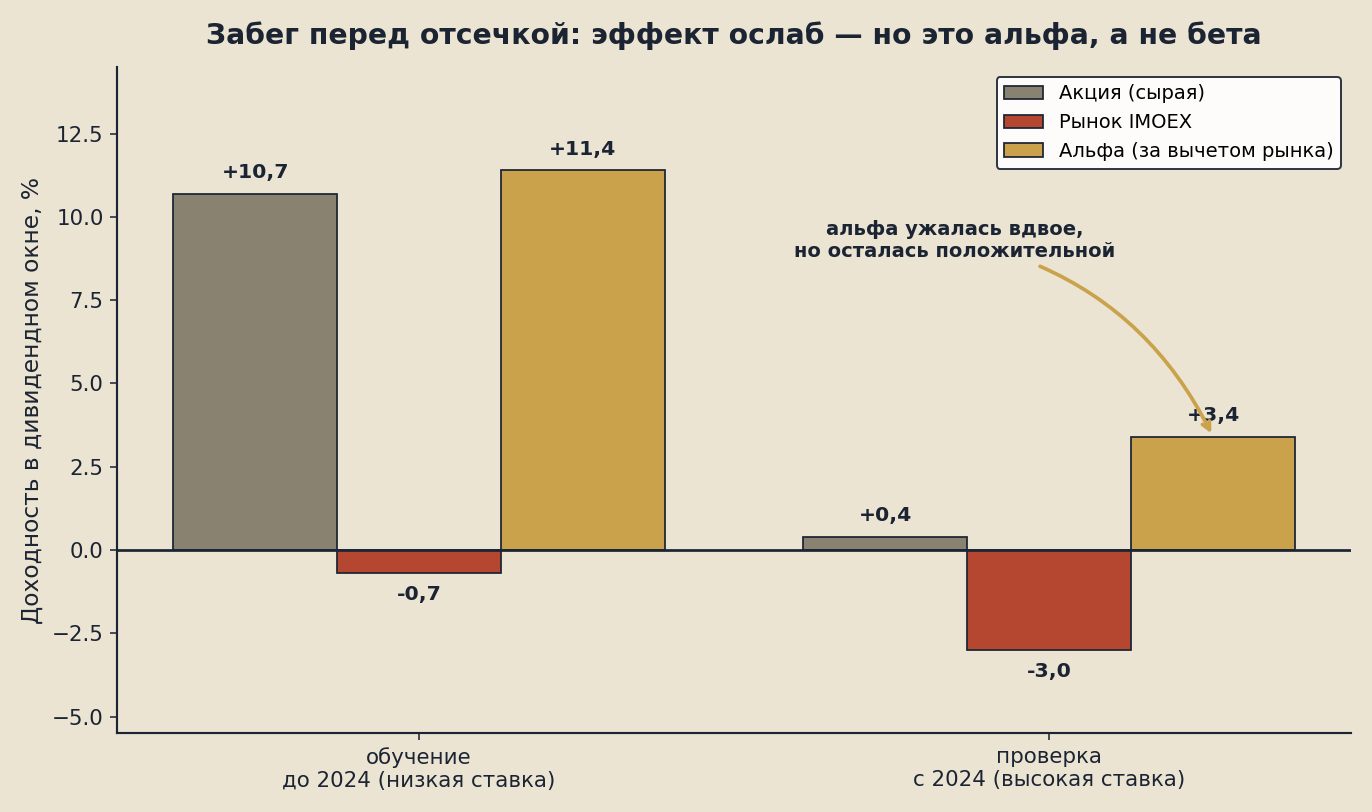

Вот где интереснее. Вариант «купить за 30 дней до отсечки, продать накануне» на полном корпусе даёт Profit Factor 2,56 и ожидание +5,29% на сделку. Разбили историю на «до 2024» и «после» — и картина классического переобучения: на обучении PF 5,76, ожидание +10,6%, доля прибыльных 70%; на тесте PF 1,02, ожидание +0,08%, доля прибыльных 41%. Сырой эффект схлопнулся до безубытка.

Тут легко поставить точку: «работало при низкой ставке, в 2024-м сломалось». Мы чуть не поставили. Но сначала задали тот же вопрос, что и к гэпу: а это точно дивидендный эффект, а не просто бета бычьего рынка, который в 2021–2023 поднимал любой лонг?

Ответ оказался неожиданным. В дивидендных окнах IMOEX был в минусе и на обучении (−0,7%), и на тесте (−3,0%) — никакого «рынок поднял всё». При этом бумага обыгрывала рынок: альфа на обучении +11,4% (PF 8,4, обыгрывают 77% бумаг), на тесте +3,4% (PF 2,6, обыгрывают 65%). Эффект широкий, не пара выбросов. Так что нет, это не бета — забег перед отсечкой даёт настоящую альфу.

Сырая доходность забега схлопнулась с +10,6% до нуля. Но разложение показывает: рынок в этих окнах был отрицательным, а дивидендная альфа — положительной в оба периода. Из обвала на −10 п.п. примерно 8 — это ослабление самого эффекта, ещё 2 — то, что рынок падал сильнее. Эффект ужался вдвое с лишним, но не умер.

И вот теперь главное. Если эффект жив, почему сырая стратегия на безубытке? Потому что забираешь ты не альфу, а сырую доходность. Голым лонгом ты вместе с дивидендной альфой держишь и рыночную бету — а в падающем рынке она съедает те самые +3,4%, оставляя ноль. Чтобы достать альфу в чистом виде, бету надо убрать: лонг бумаги против шорта индекса или фьючерса. И ровно здесь забег умирает — не в сигнале, а в исполнении. Шорт хеджа стоит денег, ликвидного фьючерса нет на большинство имён, а число одновременно открытых позиций в дивидендный сезон доходило до 57 — это уже не «купил и забыл», а портфельная машина. Ожидаемая отдача на слот выходит около +9% годовых: за вычетом операционных издержек и стоимости хеджа это не отрывается от короткого долга, который весь сезон лежит без забот.

Можно подобрать фильтр «доходность ≥5% и бумага ниже SMA200» — на полном корпусе он держит Profit Factor около 5 на выборке 79 событий. Но это ровно тот случай, которого боится любой бэктестер: фильтр найден уже после того, как мы увидели слом, и стоит на десятках наблюдений, а не сотнях. Тонкая альфа, узкая выборка, дорогой хедж — звучит как стратегия, но не складывается в деньги.

Sell-the-News: шорт оплачивает дивиденд

Зеркало забега — шорт. Данные показывают: если открыть короткую позицию накануне отсечки и держать через выплату до T+5, у высокодоходных бумаг лонг теряет −9,32% (в плюс выходит лишь 6% случаев). Значит шорт выигрывает в 94% и даёт ожидаемый плюс. Звучит как лёгкие деньги.

Но шорт открыт до отсечки и держится через неё — а это значит, что на дату отсечки ты, как держатель короткой позиции, платишь дивиденд кредитору бумаг. Именно ту сумму, ради которой весь расчёт и строился. У высокодоходных имён эта выплата съедает весь эдж подчистую. Плюс структура: ликвидный фьючерс на MOEX есть лишь у единиц голубых фишек, а самые сочные по доходности бумаги — это неликвидные префы, на которые фьючерса нет вовсе. Бумажный эдж есть, инструмента его взять — нет.

Почему так — и при чём тут ставка

Гэп не закрывается, потому что это не технический разрыв, а фундаментальное уменьшение стоимости: часть денег ушла с баланса компании, и вернётся ли она следующим годом — рынок как раз не уверен. Здесь и закрывать нечего.

Альфа забега — другое дело. Это поведенческая аномалия: участники набивались в бумагу перед отсечкой, создавая забег. Когда ставка ЦБ поднялась до 21%, короткий долг и фонды денежного рынка стали давать около 16% при околонулевом риске — и держать акцию ради 6–8% дивиденда целый месяц перед отсечкой стало незачем. Толпа поредела, забег ослаб. Не исчез — ужался вдвое с лишним. Поведение меняется вместе с макро, и альфа дышит вместе с ним.

Оговорки — где тест можно упрекнуть

Вход в забеге отсчитывался от фактической даты отсечки — а совет директоров объявляет её не всегда за месяц вперёд. Это лёгкое заглядывание в будущее, и оно завышает именно обучающий период — тот самый, что и так схлопнулся; вывод оно не спасает, а делает ещё строже. Выборка — это 115 бумаг текущего состава Мосбиржи, то есть в ней нет тех, кто за пять лет ушёл с торгов (survivorship). И горизонт мы тянули до T+20: к нему Profit Factor восстановления подрастает (0,32 → 0,39 → 0,56), но остаётся ниже единицы — на более длинном окне это уже не «дивидендная сделка», а просто рыночная экспозиция.

Итог

Дивидендные стратегии — самая интуитивная идея на рынке, и проверка обходится с ней жёстко, но точечно. Покупка гэпа эдж не даёт даже за вычетом рынка. Шорт вокруг отсечки гасится дивидендом, который сам же и платишь. А забег перед отсечкой — единственный, где эдж настоящий: реальная альфа, выжившая на проверке. Только забрать её нельзя — голым лонгом её съедает рынок, а захеджируешь рынок, её съест стоимость хеджа. Эдж, который видно в данных и нельзя положить в карман, — это тоже не стратегия.

Ставка ЦБ уже в цикле снижения — и если он дойдёт до 8–10%, забег перед отсечкой стоит пересмотреть: толпа может вернуться, а вместе с ней и альфа пожирнее. До тех пор — в архив.

Следующий пост — trailing stop на возврате к среднему. Казалось бы, защита депозита. Оказалось — вредит стратегии сильнее, чем фиксированный стоп.

Дивидендная альфа ужалась при ставке 21% — это была поведенческая привычка, а не свойство бизнеса. Устойчивый эдж даёт разбор самой компании: тезис, оценка, катализатор. Вот как это выглядит на конкретной бумаге, на примере Сбербанка: разбор Сбера.

Материал носит образовательно-аналитический характер и не является индивидуальной инвестиционной рекомендацией. Вселенная исследования — ликвидные дивидендные бумаги Мосбиржи в текущем составе, период июль 2021 — октябрь 2025.

Серия «Кладбище стратегий MOEX»

- #0 Вступление: год бэктестов на MOEX

- #1 RSI(2) Коннорса: PF 0,70

- #2 Gap Fill: PF 0,29

- #3 Momentum: IS 1,66 → OOS 0,67

- #4 Календарные аномалии

- #5 Дивидендные стратегии (14 вариантов)

- #6 Trailing stop убивает MR

- #7 Стакан: не для дневок

- #8 Что выжило: Combo MR PF 2,46

- #9 Edge не в паттерне, а в тезисе