Gap Fill на MOEX: 80% профитных сделок и Profit Factor 0,29

Серия «Кладбище стратегий MOEX», пост #2 из 9.

Представьте: вы открываете отчёт по стратегии и видите строчку «доля прибыльных сделок — 80,2%». Руки начинают тянуться к кнопке «запустить». Именно здесь нас и поджидает ловушка.

Gap Fill — классика интрадей-фольклора. Идея формулируется красиво: акция открылась ниже вчерашнего закрытия на 0,5–2%, рынок «перестарался с пессимизмом», внутри дня гэп закроется. Купи на открытии, выйди при 50-процентном заполнении гэпа или через три дня. Всё просто, всё логично, всё убыточно.

Как тестировали

Пятилетняя история дневных данных, около 70 тикеров Мосбиржи. Комиссия round-trip — 0,10% (реалистичный тариф для розничного счёта). Никаких оптимистичных допущений: вход по цене открытия, никакого подглядывания в будущее.

Три конфигурации:

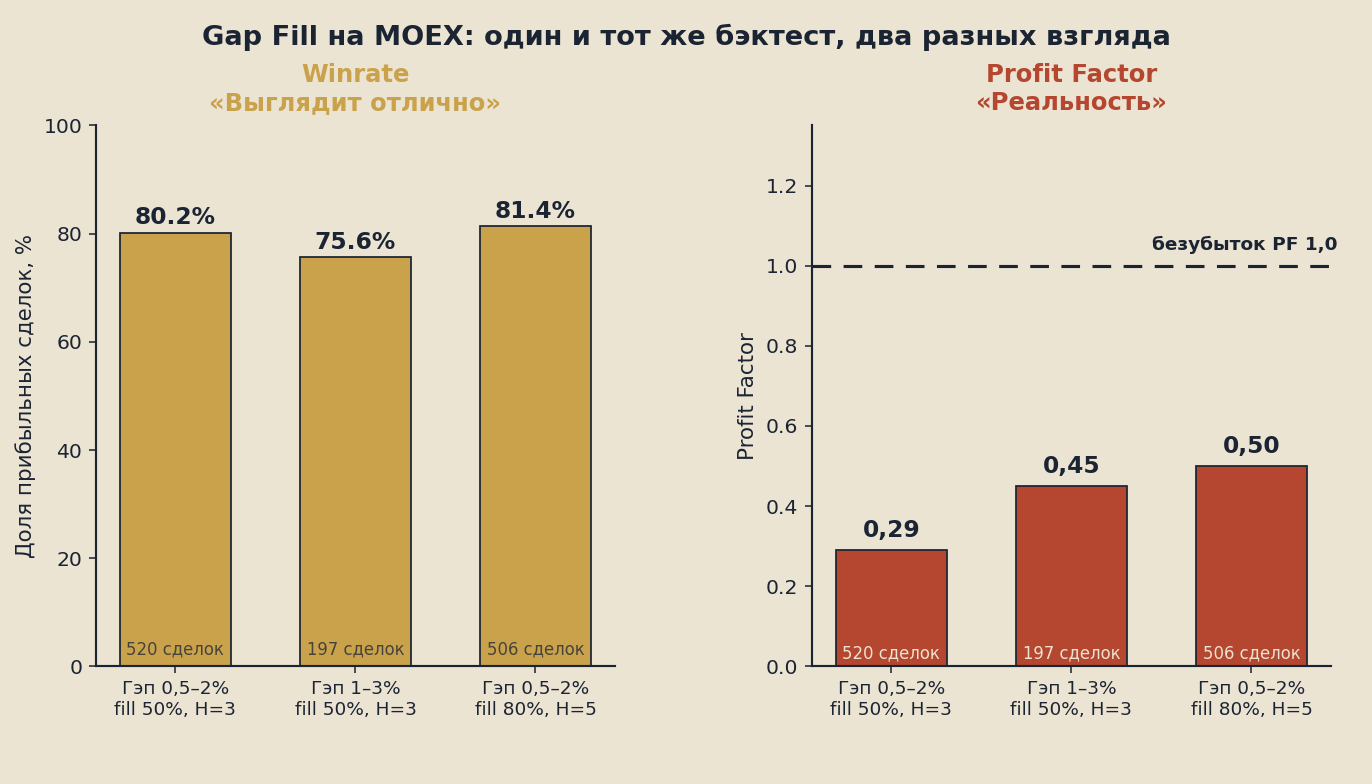

- Гэп 0,5–2%, выход при 50% заполнения или через 3 дня — 520 сделок

- Гэп 1–3%, выход при 50% заполнения или через 3 дня — 197 сделок

- Гэп 0,5–2%, выход при 80% заполнения или через 5 дней — 506 сделок

Результат

| Конфиг | Сделок | WR | Ожидание/сделку | PF |

|---|---|---|---|---|

| Гэп 0,5–2%, fill 50%, H=3 | 520 | 80,2% | −0,65% | 0,29 |

| Гэп 1–3%, fill 50%, H=3 | 197 | 75,6% | −0,68% | 0,45 |

| Гэп 0,5–2%, fill 80%, H=5 | 506 | 81,4% | −0,48% | 0,50 |

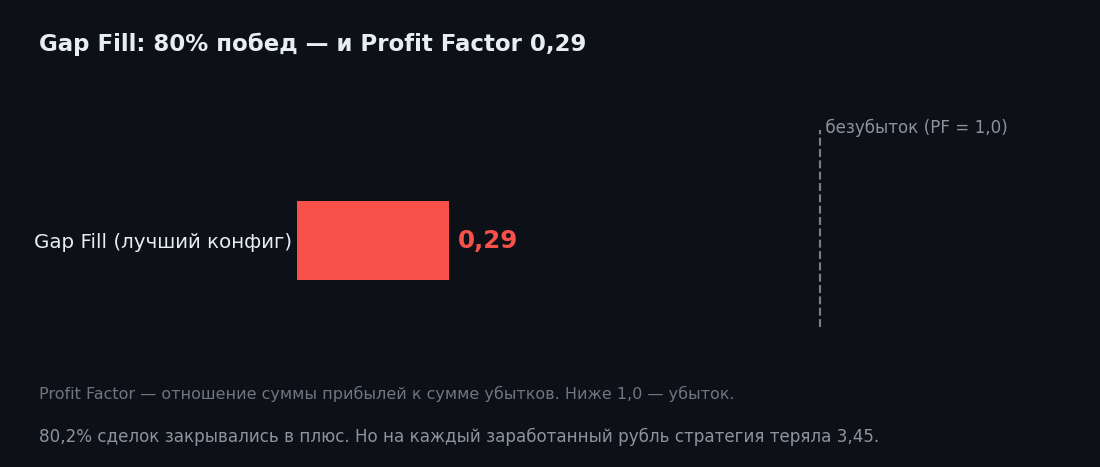

Лучший конфиг по winrate — первый. 80,2% сделок закрывались в плюс. Profit Factor — 0,29. Это означает: на каждый заработанный рубль стратегия теряла 3,45.

Один и тот же бэктест, два разных взгляда: высокий winrate маскирует убыток. Ни один конфиг не дотянул до линии безубытка по Profit Factor.

Другие конфигурации ненамного лучше. PF 0,45–0,50 — всё равно убыток, только чуть медленнее.

Почему высокий winrate здесь обманчив

Profit Factor — это сумма прибылей, делённая на сумму убытков. Значение ниже 1,0 означает, что в сумме стратегия в минусе, и никакой красивый winrate этого не компенсирует.

Механика разрушения такова. В 8 из 10 сделок гэп действительно закрывается: акция отскакивает, мы фиксируем небольшой плюс — скажем, 0,3–0,5%. На 9-й или 10-й раз гэп не закрывается. Акция продолжает падать, и удержание три-пять дней только увеличивает убыток: −2%, −3%, иногда −5%. Один такой случай стирает прибыль от 8–10 предыдущих сделок.

В английском трейдинговом жаргоне это называют "picking up pennies in front of a steamroller" — подбираешь монетки перед катком. Статистически звучит отлично: 8 из 10 раз ты поднял монетку. Но девятая проходка оставляет тебя без руки.

Это фундаментальная асимметрия: частота успеха не равна качеству успеха. Стратегия с 80% WR может уступать стратегии с 40% WR, если у последней нормальное соотношение прибыли к убытку. На Мосбирже, где ликвидность в стакане ниже американской и движения после плохих новостей бывают резкими, этот эффект особенно жёсткий: «тихие» гэпы закрываются, «громкие» — нет, а именно громкие и приносят основной убыток.

Самым неприятным результатом оказался лучший по winrate конфиг — 80,2% при PF 0,29. Чем чаще стратегия выигрывала по числу сделок, тем сильнее она проигрывала по деньгам: редкие большие потери перевешивали частые мелкие победы с большим запасом.

Попытки исправить ситуацию через более строгий фильтр гэпа или более долгое удержание давали PF 0,45–0,50. Технически лучше. По существу — та же история, просто с меньшей выборкой и тем же структурным изъяном.

Что дальше

В следующем выпуске — Momentum. Стратегия, у которой In-Sample показатели смотрятся вполне прилично: PF 1,66, ожидание +1,36% на сделку. А потом Out-of-Sample роняет всё это до PF 0,67 и −0,83%. Разбираем, почему переобучение убивает трендовые системы на MOEX тихо и незаметно.

Высокий winrate обманул, потому что за паттерном не стоит причины движения. Причина — в бизнесе компании: тезис, катализатор, оценка. Как мы разбираем это на конкретной бумаге — на примере Сбербанка: разбор Сбербанка.

Не является инвестиционной рекомендацией.