За:

- Недооценка по мультипликаторам: Текущий P/E Роснефти на уровне 15.2x значительно ниже среднего по сектору (28.75x, если исключить аномальный P/E Газпрома) и даже ниже P/E таких аналогов, как НОВАТЭК (18.6x). Показатель EV/EBITDA на уровне 2.1x является одним из самых низких среди крупных российских нефтегазовых компаний. Это указывает на существенный потенциал для переоценки акций при улучшении настроений инвесторов и снижении дисконта.

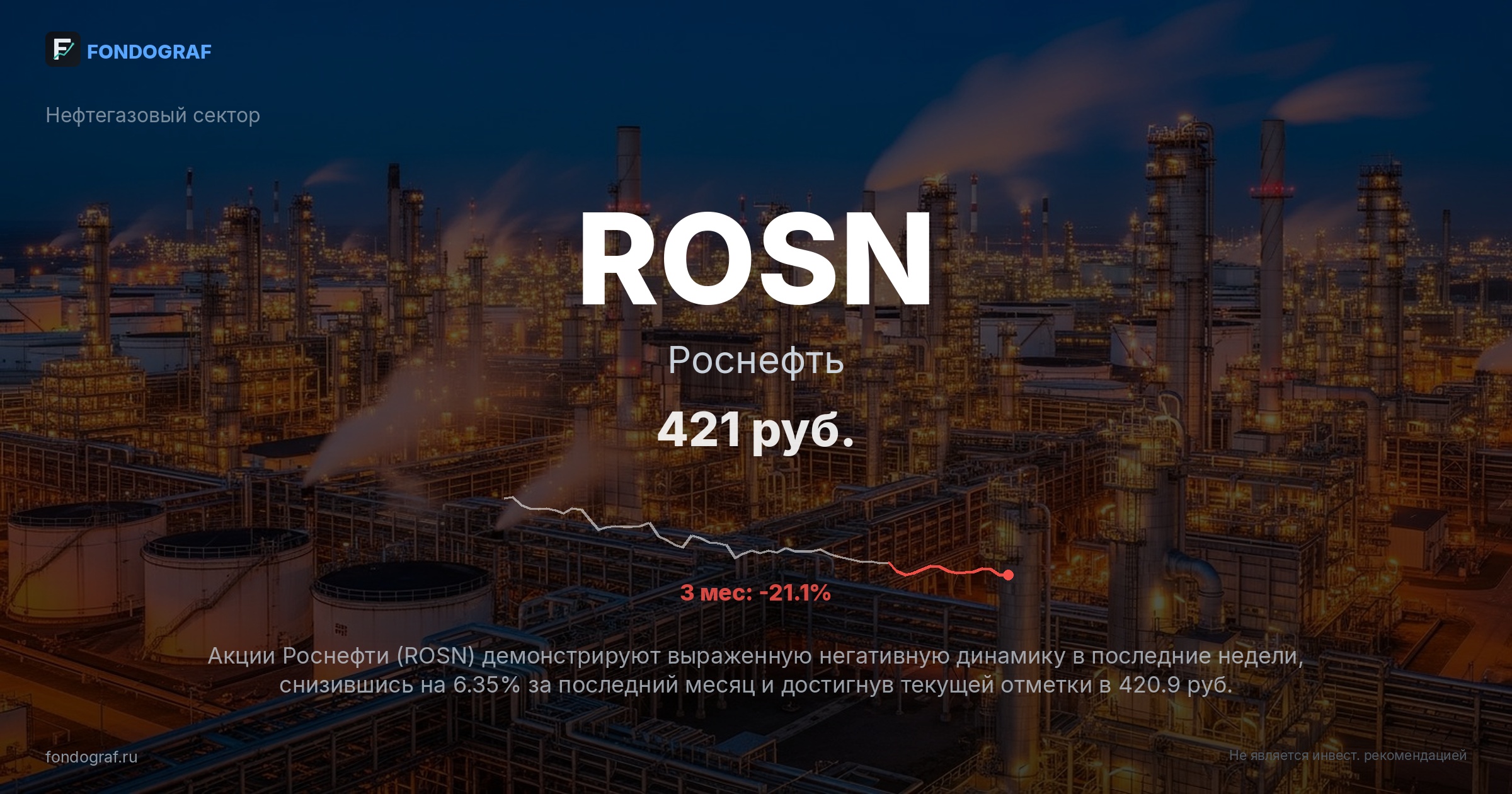

- Сильные операционные и финансовые результаты: Компания демонстрирует устойчивый рост выручки, которая увеличилась с 9163 млрд руб. в 2023 году до 10139 млрд руб. в 2024 году (+10.6%). EBITDA также показывает стабильную динамику, достигнув 3029 млрд руб. в 2024 году. Эти показатели подтверждают эффективность бизнеса и способность генерировать значительные денежные потоки даже в условиях внешних ограничений, что является прочной основой для будущих дивидендов и инвестиций.

- Потенциал роста дивидендов: Несмотря на текущую низкую дивидендную доходность (0.0% по LTM), прогнозные дивиденды на уровне 36.1 руб/акцию за ближайшие 12 месяцев (что соответствует доходности 8.58% к текущей цене) указывают на восстановление дивидендной политики. Учитывая историческую практику Роснефти по выплате дивидендов и комфортный уровень чистого долга, подтверждение или увеличение дивидендных выплат может стать мощным катализатором для роста котировок, особенно на фоне ожидаемого снижения ключевой ставки ЦБ РФ, которое повышает привлекательность дивидендных акций.

- Устойчивое финансовое положение: Показатель Чистый долг/EBITDA на уровне 1.2x по итогам 2024 года является комфортным и значительно улучшился по сравнению с 2.32x в 2021 году. Это обеспечивает компании финансовую гибкость для реализации инвестиционных проектов, поддержания стабильных дивидендных выплат и устойчивости к внешним шокам. Низкая долговая нагрузка снижает риски и повышает инвестиционную привлекательность.

Обсуждение

Загрузка...

Правила сообщества