За:

- Экстремальная перепроданность: Индикаторы RSI (14.9) и MFI (15.9) находятся на уровнях, которые исторически сигнализируют о сильной перепроданности актива. Это может предвещать технический отскок или коррекцию вверх, даже без существенных фундаментальных изменений. Акции находятся на 69% ниже 52-недельного максимума, что создает потенциал для восстановления.

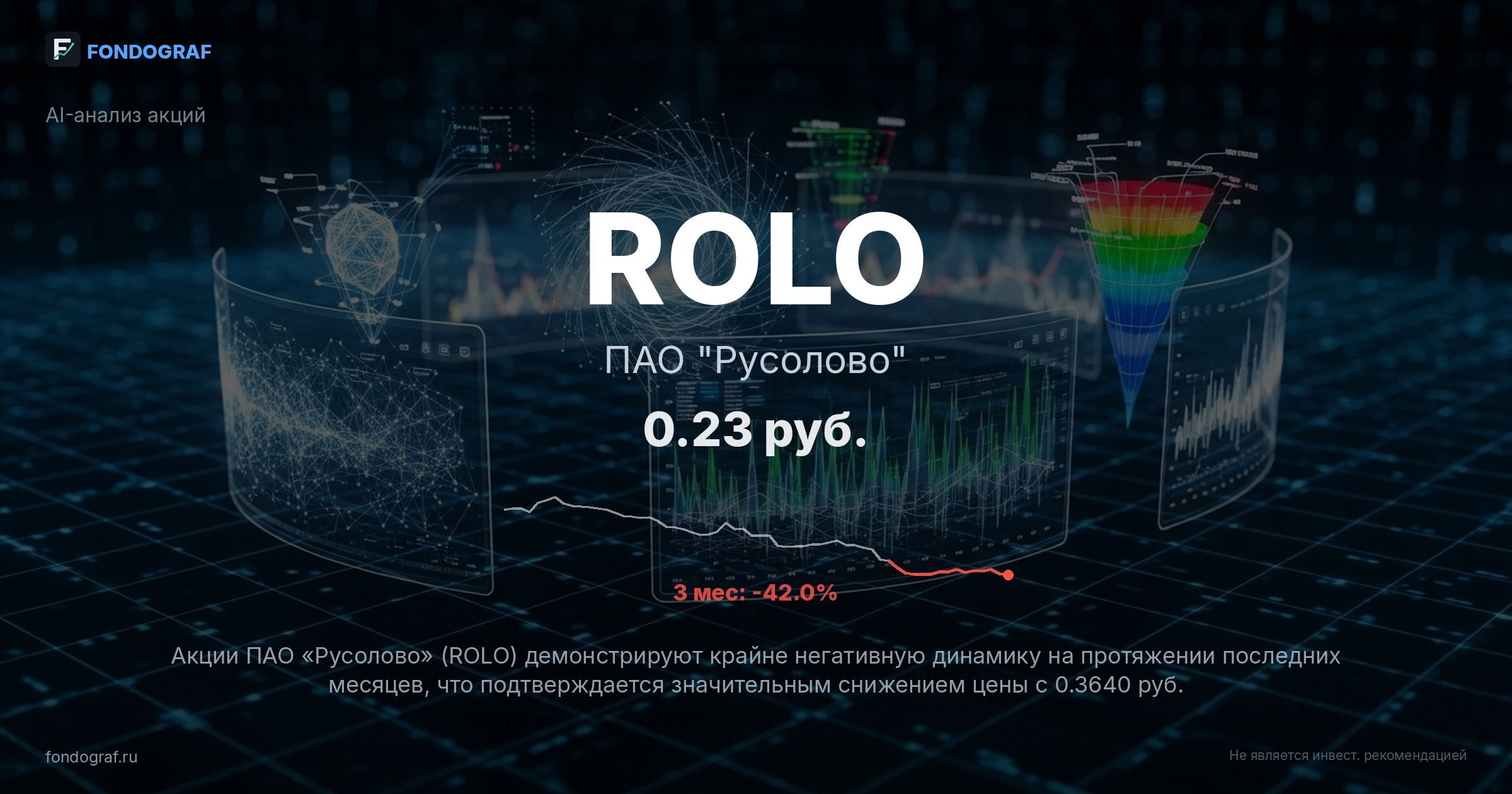

- Рост объемов производства: Согласно новости от 2026-01-23, «Русолово» увеличило производство олова за 12 месяцев 2025 года на 42% г/г до 3,5 тыс. тонн. Это демонстрирует операционную эффективность и способность компании наращивать физические объемы, что является позитивным сигналом для будущей выручки при благоприятной ценовой конъюнктуре.

- Потенциал роста цен на олово: Олово является важным промышленным металлом, спрос на который может расти в условиях глобального экономического восстановления и развития новых технологий. Устойчивый рост цен на олово на мировых рынках напрямую улучшит выручку и маржинальность Русолово, способствуя выходу из убытков.

- Низкая база для роста: После столь значительного падения и нарастающих убытков, любая позитивная новость или улучшение финансовых показателей может вызвать сильную реакцию рынка и привести к значительному процентному росту акций, так как текущая оценка находится на очень низких уровнях.

Обсуждение

Загрузка...

Правила сообщества