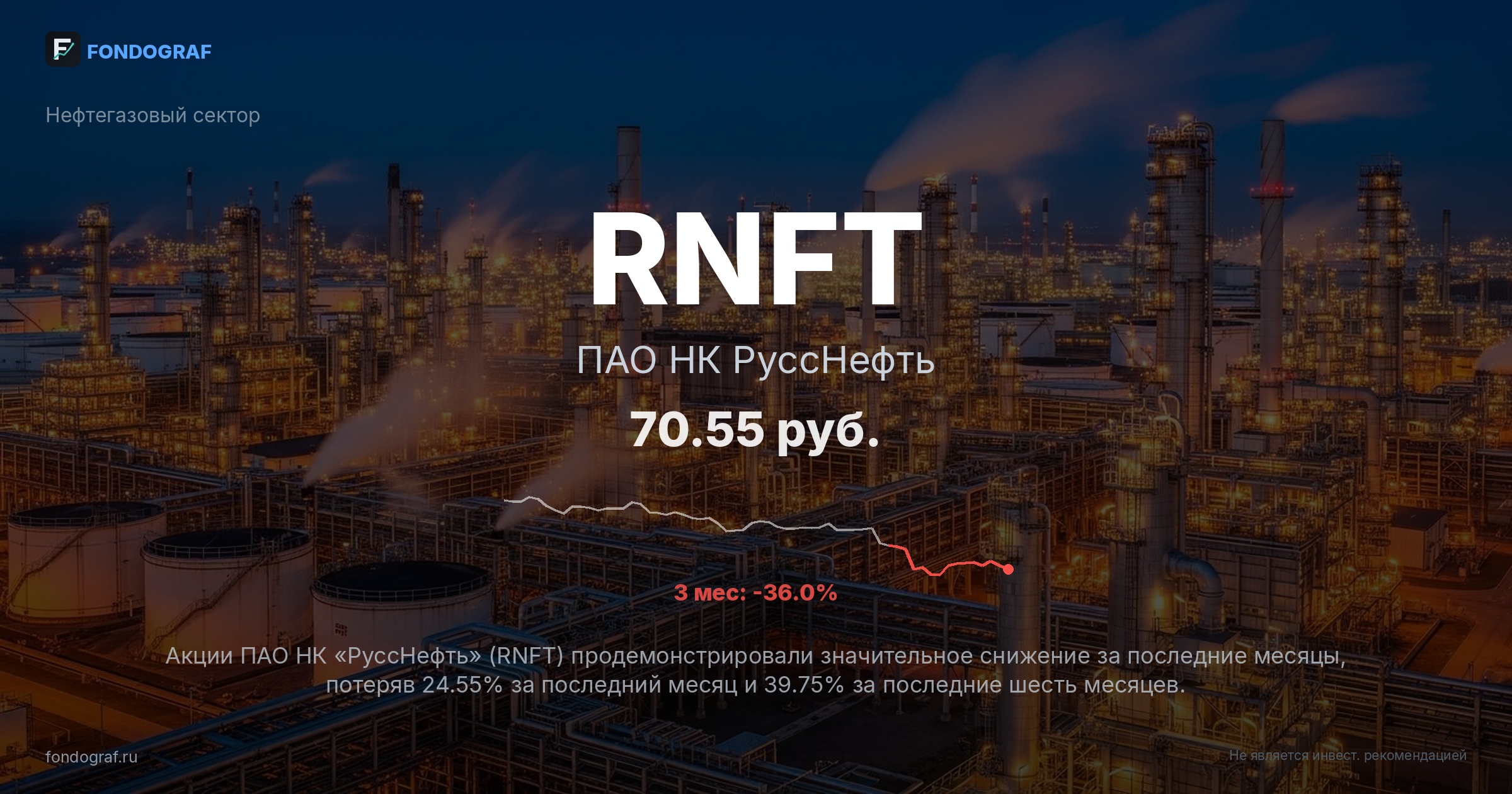

factual_accuracy: 7/10 — Большинство числовых данных и фактов (цены, RSI, SMA, мультипликаторы, ставка ЦБ, доходность LQDT) соответствуют предоставленным 'Верифицированным рыночным данным' или являются приемлемыми округлениями. Однако, заявленный 'исторический средний P/E за 2020-2024 гг. составляет 1.1x' не подтверждается напрямую из предоставленных финансовых данных (enriched.financials), где P/E за 2020 год отсутствует, а среднее за 2021-2024 гг. составляет 1.275x. Это требует уточнения.

logical_consistency: 8/10 — Общая логика отчета последовательна: сценарии суммируются до 100%, ожидаемая доходность рассчитана корректно, рекомендация 'HOLD' согласуется с умеренным сценарием (наибольшая вероятность). Однако, существует заметное расхождение между 'справедливой стоимостью' (fair_value: 129 руб.) из DCF-модели и 'целевой ценой' (target: 85 руб.) в рекомендации, которое не имеет явного объяснения. Это снижает общую логическую согласованность, так как неясно, почему целевая цена значительно ниже 'справедливой'.

risk_assessment: 9/10 — Риски идентифицированы полно и релевантно для российского нефтегазового сектора. Они категоризированы, имеют количественную оценку влияния и вероятности. Вероятности рисков указаны как независимые и не суммируются до 100%, что соответствует заданию. Качественная проработка рисков.

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и целевой цены четко определены и хорошо обоснованы техническим анализом (52-недельный минимум, исторические уровни поддержки, SMA50). Предложены несколько сценариев входа с подробными обоснованиями и расчетами R:R, что очень практично.

bias_detection: 9/10 — Отчет демонстрирует сбалансированный подход, представляя как позитивные, так и негативные факторы ('За' и 'Против' в инвестиционном тезисе), а также различные сценарии развития событий. Рекомендация 'HOLD' и умеренная целевая цена, несмотря на высокую 'справедливую стоимость', свидетельствуют об отсутствии чрезмерной самоуверенности или предвзятости подтверждения.

source_quality: 9/10 — Используются авторитетные источники для российского рынка (Smart-Lab.ru, CBR.ru, MOEX ISS, БКС Экспресс). Упоминание внутренней верификации данных и ссылки на 'отчётность' для ключевых финансовых показателей повышают доверие к источникам.

math_correctness: 6/10 — Большинство математических расчетов (return_pct, expected_return, R:R, расчеты на основе P/E, процентные изменения) выполнены корректно. Однако, обнаружена критическая ошибка: значения `_implied_pe` в сценариях 'Умеренный', 'Базовый' и 'Медвежий' (0.5, 0.4, 0.3 соответственно) не совпадают с P/E значениями, использованными в их обоснованиях (0.46x, 0.38x, 0.32x). Это является прямой математической ошибкой в представлении данных.

completeness: 9/10 — Анализ охватывает все ключевые аспекты: макроэкономику, сектор, компанию (фундаментальные показатели, финансовая история, новости), технический анализ, катализаторы, риски, оценку и сценарии. Отчет очень подробный и всесторонний.

actionability: 9/10 — Отчет предоставляет четкие и конкретные рекомендации: вердикт, уровни входа/выхода, размер позиции, несколько стратегий входа с подробными параметрами. Это делает отчет очень практичным и применимым для инвестора.

benchmark_comparison: 10/10 — Ожидаемая доходность (18.6%) четко сравнивается с доходностью бенчмарка LQDT ETF (13.8%), и обосновано ее превышение. Выбор бенчмарка адекватен для оценки альтернативных инвестиций на российском рынке.

{

"scores": {

"factual_accuracy": {

"score": 7,

"comment": "Большинство числовых данных и фактов (цены, RSI, SMA, мультипликаторы, ставка ЦБ, доходность LQDT) соответствуют предоставленным 'Верифицированным рыночным данным' или являются приемлемыми округлениями. Однако, заявленный 'исторический средний P/E за 2020-2024 гг. составляет 1.1x' не подтверждается напрямую из предоставленных финансовых данных (enriched.financials), где P/E за 2020 год отсутствует, а среднее за 2021-2024 гг. составляет 1.275x. Это требует уточнения."

},

"logical_consistency": {

"score": 8,

"comment": "Общая логика отчета последовательна: сценарии суммируются до 100%, ожидаемая доходность рассчитана корректно, рекомендация 'HOLD' согласуется с умеренным сценарием (наибольшая вероятность). Однако, существует заметное расхождение между 'справедливой стоимостью' (fair_value: 129 руб.) из DCF-модели и 'целевой ценой' (target: 85 руб.) в рекомендации, которое не имеет явного объяснения. Это снижает общую логическую согласованность, так как неясно, почему целевая цена значительно ниже 'справедливой'."

},

"risk_assessment": {

"score": 9,

"comment": "Риски идентифицированы полно и релевантно для российского нефтегазового сектора. Они категоризированы, имеют количественную оценку влияния и вероятности. Вероятности рисков указаны как независимые и не суммируются до 100%, что соответствует заданию. Качественная проработка рисков."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и целевой цены четко определены и хорошо обоснованы техническим анализом (52-недельный минимум, исторические уровни поддержки, SMA50). Предложены несколько сценариев входа с подробными обоснованиями и расчетами R:R, что очень практично."

},

"bias_detection": {

"score": 9,

"comment": "Отчет демонстрирует сбалансированный подход, представляя как позитивные, так и негативные факторы ('За' и 'Против' в инвестиционном тезисе), а также различные сценарии развития событий. Рекомендация 'HOLD' и умеренная целевая цена, несмотря на высокую 'справедливую стоимость', свидетельствуют об отсутствии чрезмерной самоуверенности или предвзятости подтверждения."

},

"source_quality": {

"score": 9,

"comment": "Используются авторитетные источники для российского рынка (Smart-Lab.ru, CBR.ru, MOEX ISS, БКС Экспресс). Упоминание внутренней верификации данных и ссылки на 'отчётность' для ключевых финансовых показателей повышают доверие к источникам."

},

"math_correctness": {

"score": 6,

"comment": "Большинство математических расчетов (return_pct, expected_return, R:R, расчеты на основе P/E, процентные изменения) выполнены корректно. Однако, обнаружена критическая ошибка: значения `_implied_pe` в сценариях 'Умеренный', 'Базовый' и 'Медвежий' (0.5, 0.4, 0.3 соответственно) не совпадают с P/E значениями, использованными в их обоснованиях (0.46x, 0.38x, 0.32x). Это явл...

Обсуждение

Загрузка...

Правила сообщества