За:

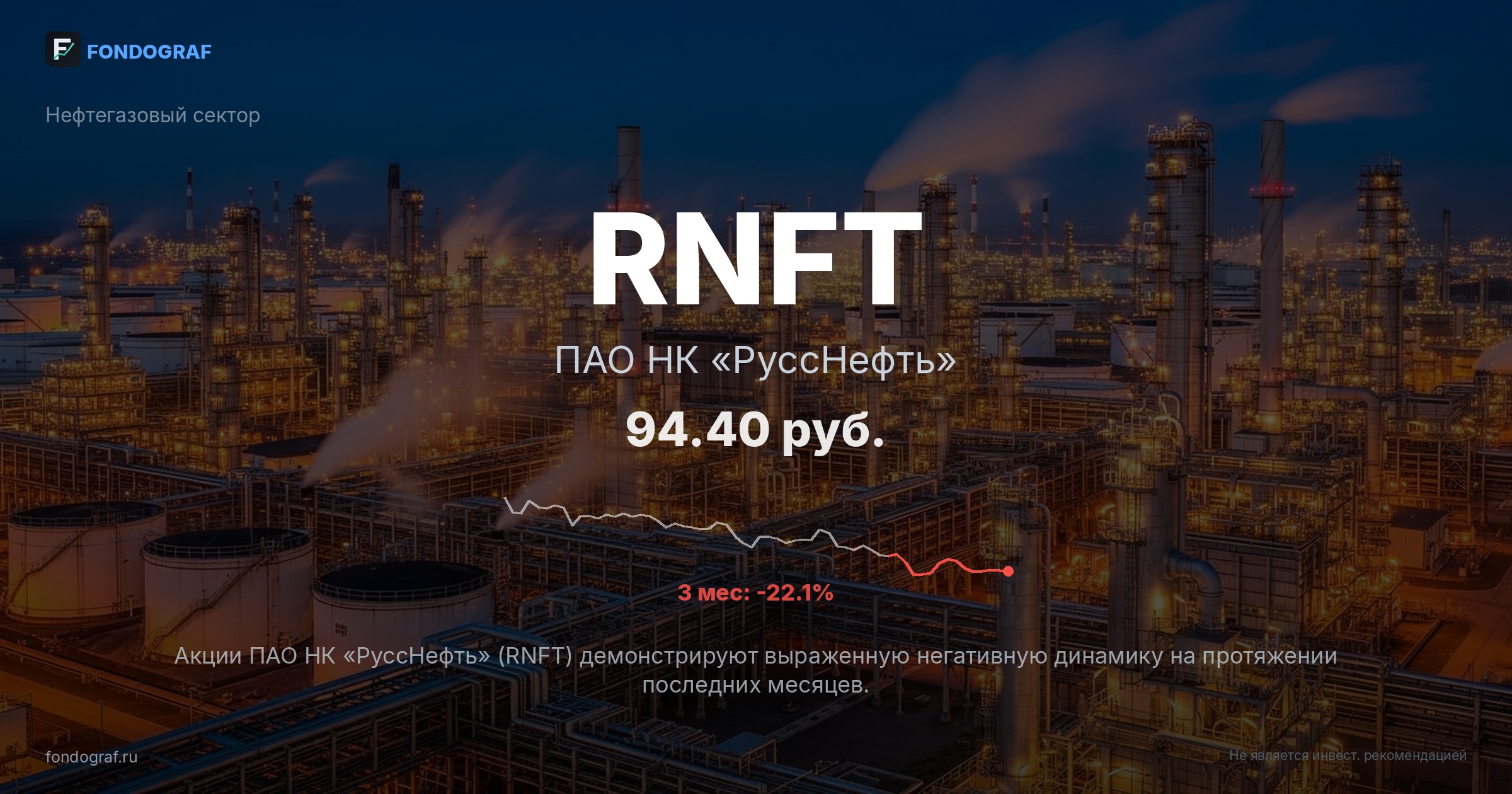

- Экстремальная недооценка по P/E: При текущей цене 94.4 руб. и EPS за 2024 год в 184.8 руб., P/E мультипликатор составляет всего 0.51x. Это значительно ниже среднего по российскому нефтегазовому сектору (3.3x) и даже ниже исторических значений самой компании (P/E 2024 года по отчетности был 0.64x). Такая оценка указывает на колоссальный потенциал для переоценки, если рынок начнет верить в устойчивость прибыли.

- Сильные финансовые результаты 2024 года: Чистая прибыль компании в 2024 году выросла до 54.4 млрд руб. с 20.4 млрд руб. в 2023 году, а выручка увеличилась до 300.1 млрд руб. с 238.7 млрд руб. EBITDA также показала значительный рост до 74.2 млрд руб. с 40.5 млрд руб. в 2023 году. Эти показатели демонстрируют высокую операционную эффективность и способность генерировать прибыль в благоприятных условиях.

- Низкий уровень долга: Показатель Net Debt/EBITDA на конец 2024 года составил 1.16x, что является комфортным уровнем для нефтегазового сектора и ниже текущего среднего по рынку. Это обеспечивает финансовую устойчивость компании и потенциал для увеличения инвестиций или дивидендных выплат в будущем.

- Высокие мировые цены на нефть: Поддержание высоких цен на нефть на мировых рынках (в диапазоне $80-90 за баррель) создает благоприятный внешний фон для всех нефтегазовых компаний, включая «РуссНефть». Это поддерживает высокую выручку и маржинальность, что является ключевым фактором для прибыльности сектора.

Обсуждение

Загрузка...

Правила сообщества