За:

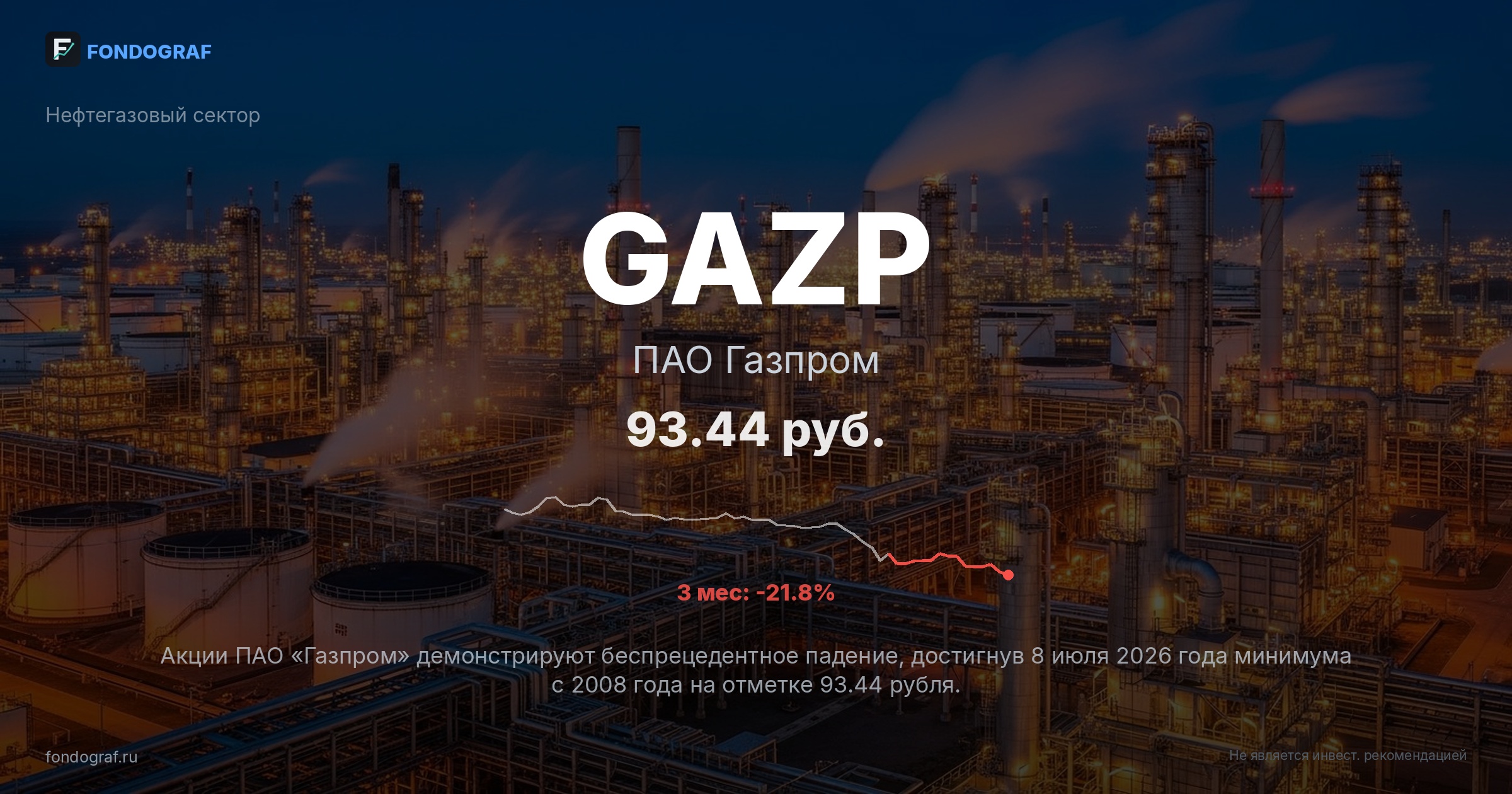

- Крайняя недооценка по мультипликаторам: Текущий P/E 2.1x является аномально низким не только по сравнению со средним по сектору (19.3x), но и с историческими значениями Газпрома. Даже при консервативном P/E 2.5x и текущем EPS 61.7 руб., справедливая цена составит 154 руб., что предполагает потенциал роста более 65%. Это указывает на то, что рынок заложил в цену худшие сценарии.

- Огромные запасы и производственные мощности: Газпром обладает крупнейшими в мире запасами природного газа и разветвленной системой газопроводов. Несмотря на текущие проблемы с экспортом, эти активы представляют собой фундаментальную ценность, которая будет востребована в долгосрочной перспективе по мере роста мирового спроса на энергоносители и диверсификации рынков сбыта.

- Потенциал роста на азиатских рынках: Строительство новых газопроводов, таких как «Сила Сибири-2», и увеличение поставок в Китай и другие азиатские страны могут частично компенсировать потерю европейского рынка. Хотя это процесс небыстрый, долгосрочные контракты с азиатскими партнерами обеспечат стабильный денежный поток в будущем. Например, увеличение поставок в Китай на 10 млрд куб. м в год может добавить до 5% к выручке.

- Низкая долговая нагрузка относительно активов: Несмотря на рост чистого долга до 5723 млрд руб. в 2024 году, отношение Net Debt/EBITDA на уровне 2.1x остается управляемым для компании такого масштаба, особенно учитывая ее активы. Это дает определенный запас прочности для финансирования новых проектов и обслуживания долга.

Обсуждение

Загрузка...

Правила сообщества