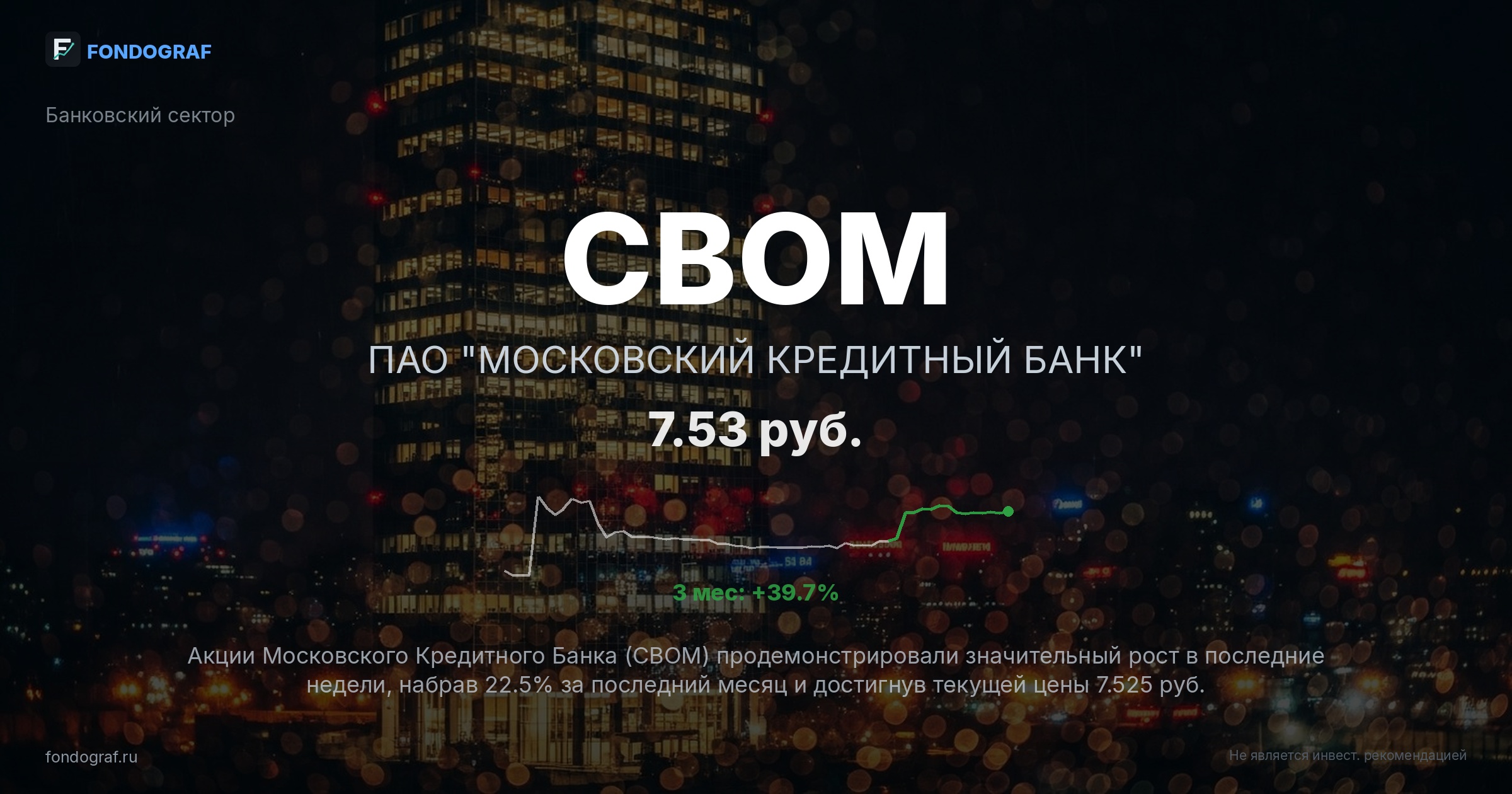

factual_accuracy: 3/10 — Множественные фактические ошибки и несоответствия. В разделе 'Почему упала/выросла' и 'Технические уровни' значения SMA20, SMA50, SMA100, SMA200, 52w High/Low округлены или не соответствуют верифицированным данным и данным из объекта 'technicals'. Например, SMA50 в тексте 7 руб., а верифицировано 6.57. P/E в инвестиционном тезисе указан как 11.2x, в 'fundamentals' как 12.1, при этом верифицированное значение 11.2. Раздел 'valuation' содержит произвольное 'fair_value' (8), которое не вытекает из 'comps' (2) и не обосновано. 'expected_price' (9) не соответствует рассчитанному 'expected_return' (9.35).

logical_consistency: 4/10 — Серьезные логические противоречия. Раздел 'valuation' заявляет метод 'comps', но содержит предположения для DCF (WACC, terminal_growth), при этом 'fair_value' не выводится ни из одного из них. Значения '_implied_pe' в сценариях математически не согласуются с заявленными 'target' и 'rationale' EPS. Например, в бычьем сценарии при EPS 1.5 и target 15, P/E должен быть 10, а указано 24.2. В умеренном сценарии при EPS 1.0 и target 11, P/E должен быть 11, а указано 17.7. Замечание в 'checklist.Макро не против' ('под давлением высоких ставок, но ожидание снижения ставки позитивно') является внутренне противоречивым для пункта, который должен быть 'pass'.

risk_assessment: 6/10 — Риски идентифицированы по основным категориям (макро, геополитика, компания, сектор, техника) и хорошо описаны. Однако, вероятности рисков (30%, 25%, 35%, 40%, 50%) даны с высокой точностью, но без какого-либо обоснования их расчета, что делает их непроверяемыми и потенциально произвольными. Количественная оценка 'impact' отсутствует, используются лишь качественные 'HIGH'/'MEDIUM'.

entry_exit_justification: 3/10 — Обоснования для уровней входа и выхода часто базируются на неточных или округленных значениях скользящих средних и 52-недельных максимумов/минимумов, что подрывает их надежность. Например, стоп-лосс в агрессивном сценарии (6.8) обоснован как 'под ближайшими краткосрочными скользящими средними (SMA20/50)', но SMA50 (6.57) находится ниже 6.8. Стоп-лосс в консервативном сценарии (5.5) обоснован как 'ниже 52-недельного минимума (5 руб.)', но верифицированный 52w Low составляет 5.12, что выше 5.0.

bias_detection: 6/10 — Отчет демонстрирует некоторую самокритику, например, корректно отмечая перекупленность по RSI. Однако, присутствует потенциальная переоценка собственных суждений (overconfidence) в виде точных, но необоснованных вероятностей рисков и произвольных значений в разделе 'valuation'. Несогласованность 'fair_value' и 'expected_price' с другими расчетами может указывать на якорение (anchoring) к желаемым числам.

source_quality: 6/10 — Используются авторитетные источники (MOEX, Smart-Lab, CBR.ru, BCS Express, Alfa-Bank). Однако, в тексте встречаются ссылки на 'новости' без конкретных URL, хотя в 'enriched.news' они присутствуют. Главная проблема — отсутствие источников или методологии для ключевых предположений в разделе 'valuation' (WACC, terminal_growth, terminal_pe), что делает эти данные непроверяемыми.

math_correctness: 4/10 — Некоторые расчеты (return_pct, expected_return, R:R, risk_pct) выполнены корректно. Однако, математические ошибки в '_implied_pe' в сценариях и полная математическая несогласованность раздела 'valuation' (где 'fair_value' не выводится из заявленного метода 'comps') существенно снижают оценку. Это критические ошибки для инвестиционного отчета.

completeness: 7/10 — Отчет охватывает широкий спектр аспектов: макроэкономику, катализаторы, риски, фундаментальный и технический анализ, сравнение с аналогами, сценарии и практические рекомендации. Однако, глубина анализа в некоторых разделах, особенно в 'valuation', недостаточна, и многие предположения остаются необоснованными.

actionability: 8/10 — Отчет предлагает очень четкие и конкретные действия: рекомендация ('BUY'), уровни входа, стоп-лосса и цели, а также размер позиции. Представлены различные сценарии входа с подробными уровнями и соотношениями риск/прибыль. Несмотря на проблемы с обоснованием этих уровней, сами действия сформулированы максимально понятно.

benchmark_comparison: 9/10 — Сравнение ожидаемой доходности с бенчмарком (LQDT ETF) проведено корректно и явно указано в 'checklist' и 'инвестиционном тезисе'. Значение доходности LQDT (14.0%) соответствует предоставленным данным. Это важный аспект анализа, который выполнен хорошо.

{

"scores": {

"factual_accuracy": {

"score": 3,

"comment": "Множественные фактические ошибки и несоответствия. В разделе 'Почему упала/выросла' и 'Технические уровни' значения SMA20, SMA50, SMA100, SMA200, 52w High/Low округлены или не соответствуют верифицированным данным и данным из объекта 'technicals'. Например, SMA50 в тексте 7 руб., а верифицировано 6.57. P/E в инвестиционном тезисе указан как 11.2x, в 'fundamentals' как 12.1, при этом верифицированное значение 11.2. Раздел 'valuation' содержит произвольное 'fair_value' (8), которое не вытекает из 'comps' (2) и не обосновано. 'expected_price' (9) не соответствует рассчитанному 'expected_return' (9.35)."

},

"logical_consistency": {

"score": 4,

"comment": "Серьезные логические противоречия. Раздел 'valuation' заявляет метод 'comps', но содержит предположения для DCF (WACC, terminal_growth), при этом 'fair_value' не выводится ни из одного из них. Значения '_implied_pe' в сценариях математически не согласуются с заявленными 'target' и 'rationale' EPS. Например, в бычьем сценарии при EPS 1.5 и target 15, P/E должен быть 10, а указано 24.2. В умеренном сценарии при EPS 1.0 и target 11, P/E должен быть 11, а указано 17.7. Замечание в 'checklist.Макро не против' ('под давлением высоких ставок, но ожидание снижения ставки позитивно') является внутренне противоречивым для пункта, который должен быть 'pass'."

},

"risk_assessment": {

"score": 6,

"comment": "Риски идентифицированы по основным категориям (макро, геополитика, компания, сектор, техника) и хорошо описаны. Однако, вероятности рисков (30%, 25%, 35%, 40%, 50%) даны с высокой точностью, но без какого-либо обоснования их расчета, что делает их непроверяемыми и потенциально произвольными. Количественная оценка 'impact' отсутствует, используются лишь качественные 'HIGH'/'MEDIUM'."

},

"entry_exit_justification": {

"score": 3,

"comment": "Обоснования для уровней входа и выхода часто базируются на неточных или округленных значениях скользящих средних и 52-недельных максимумов/минимумов, что подрывает их надежность. Например, стоп-лосс в агрессивном сценарии (6.8) обоснован как 'под ближайшими краткосрочными скользящими средними (SMA20/50)', но SMA50 (6.57) находится ниже 6.8. Стоп-лосс в консервативном сценарии (5.5) обоснован как 'ниже 52-недельного минимума (5 руб.)', но верифицированный 52w Low составляет 5.12, что выше 5.0."

},

"bias_detection": {

"score": 6,

"comment": "Отчет демонстрирует некоторую самокритику, например, корректно отмечая перекупленность по RSI. Однако, присутствует потенциальная переоценка собственных суждений (overconfidence) в виде точных, но необоснованных вероятностей рисков и произвольных значений в разделе 'valuation'. Несогласованность 'fair_value' и 'expected_price' с другими расчетами может указывать на якорение (anchoring) к желаемым числам."

},

"source_quality": {

"score": 6,

"comment": "Используются...

Обсуждение

Загрузка...

Правила сообщества