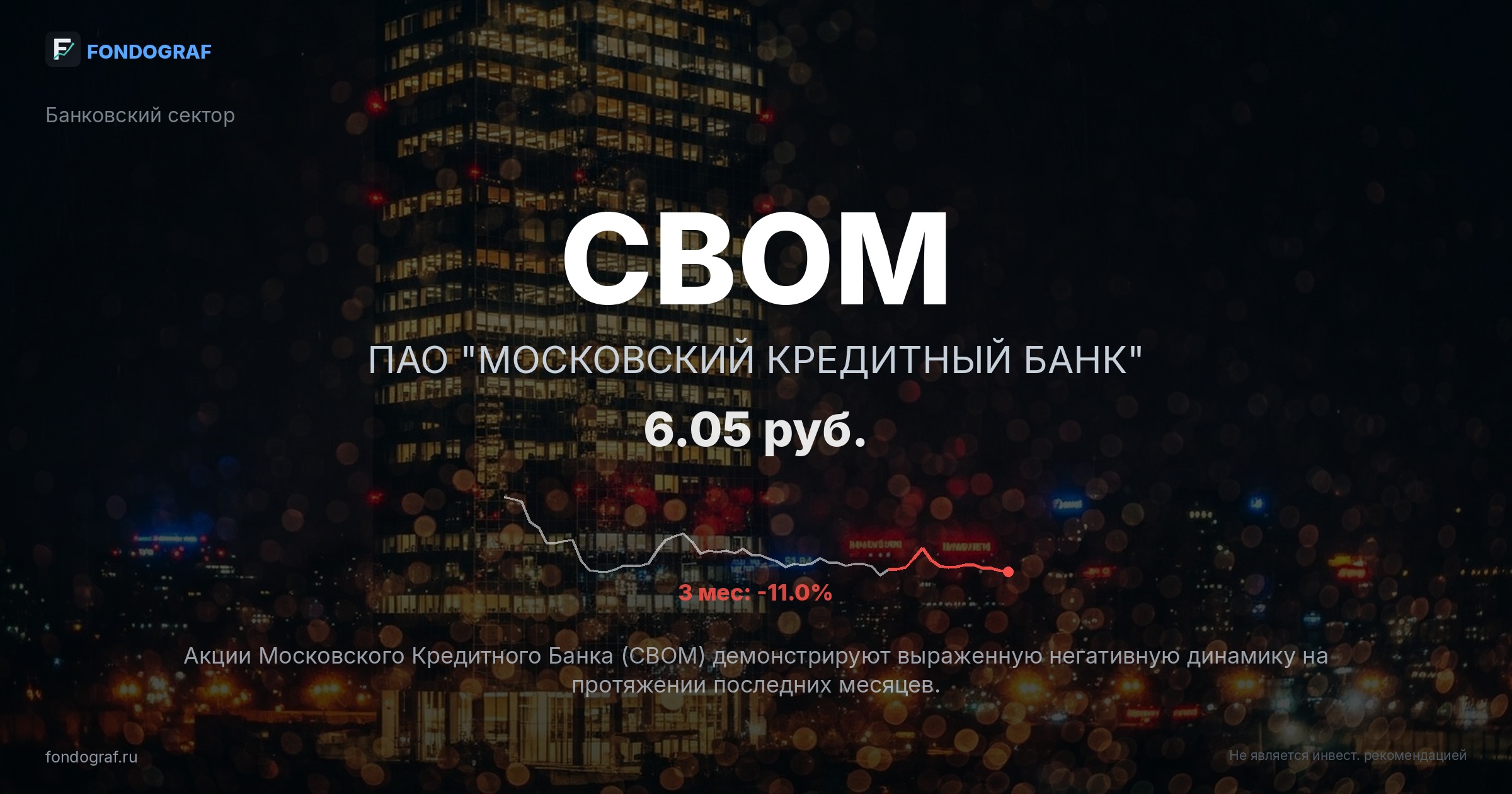

factual_accuracy: 4/10 — Отчёт содержит критические фактические неточности и внутренние противоречия с предоставленными 'истинными' данными SmartLab. В частности, P/E (SmartLab) указан как 9.0, но в инвестиционном тезисе используется P/E 3.38x (рассчитанный на основе EPS 2023). ROE (SmartLab) указан как 7.0, но в тезисе используется ROE 22.3% за 2023 год. P/B (fundamentals) указан как 0.54, но в тезисе используется P/B 0.77 за 2023 год. Эти расхождения не объяснены и подрывают доверие к фундаментальной оценке. Также есть мелкая неточность: цена 6.05 руб. находится на уровне SMA20 (6.05 руб.), а не 'ниже всех ключевых скользящих средних', как указано в двух разделах.

logical_consistency: 6/10 — Внутренняя логика сценариев, катализаторов и рисков в целом последовательна. Однако, существенная логическая несогласованность возникает из-за противоречия между 'истинными' фундаментальными метриками (P/E, ROE, P/B) из SmartLab, указанными в разделе 'fundamentals', и теми же метриками, используемыми в инвестиционном тезисе (рассчитанными на основе данных 2023 года). Отсутствие объяснения этих расхождений создает путаницу и подрывает целостность анализа.

risk_assessment: 9/10 — Риски хорошо идентифицированы, охватывают макроэкономические, отраслевые и специфические для компании факторы. Указаны качественные оценки влияния (HIGH/MEDIUM) и количественные вероятности, которые не суммируются до 100%, как и требовалось. Оценка рисков является полной и релевантной.

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и целевые цены четко обоснованы техническим анализом (52-недельный минимум, скользящие средние, уровни поддержки/сопротивления) и привязаны к сценариям. Предложены несколько вариантов входа для разных профилей риска, что повышает практическую ценность.

bias_detection: 6/10 — Отчёт старается быть сбалансированным, представляя аргументы 'за' и 'против', а также различные сценарии. Однако, выборочное использование более благоприятных фундаментальных метрик (P/E, ROE, P/B за 2023 год) в инвестиционном тезисе, которые противоречат предоставленным 'истинным' данным SmartLab без объяснения, может указывать на потенциальное искажение подтверждения (confirmation bias) или, как минимум, на недостаточную прозрачность в использовании данных.

source_quality: 7/10 — Указанные источники (Smart-Lab.ru, Московская Биржа, ЦБ РФ, Финам.Ру) являются авторитетными и релевантными для российского рынка. Проблема не в качестве источников, а в непоследовательном использовании данных из них (или из разных периодов) без должного объяснения расхождений, особенно в отношении 'истинных' данных SmartLab.

math_correctness: 10/10 — Все математические расчеты, включая доходности сценариев, ожидаемую доходность, соотношения риск/прибыль (R:R), процентные изменения и расчеты P/E, выполнены корректно в соответствии с внутренними данными отчета и заданными формулами (например, дивидендная поправка).

completeness: 9/10 — Анализ является очень полным, охватывая макроэкономические факторы, отраслевую динамику, детальный фундаментальный и технический анализ компании, оценку рисков, катализаторы, сравнение с аналогами и подробные стратегии входа/выхода. Раздел 'enriched' предоставляет обширные финансовые данные.

actionability: 10/10 — Отчёт предлагает четкие, конкретные и практически применимые рекомендации: вердикт 'WATCHLIST', точные уровни входа, стоп-лосса и цели, а также рекомендации по размеру позиции. Представлены несколько сценариев входа, что позволяет инвестору выбрать стратегию в соответствии со своим риск-профилем.

benchmark_comparison: 9/10 — Сравнение с бенчмарком (LQDT ETF доходность 15.0%) проведено явно. Отчёт честно указывает, что ожидаемая доходность (6.8%) значительно ниже бенчмарка, и это согласуется с рекомендацией 'WATCHLIST', а не 'BUY'. Это демонстрирует объективность анализа.

{

"scores": {

"factual_accuracy": {

"score": 4,

"comment": "Отчёт содержит критические фактические неточности и внутренние противоречия с предоставленными 'истинными' данными SmartLab. В частности, P/E (SmartLab) указан как 9.0, но в инвестиционном тезисе используется P/E 3.38x (рассчитанный на основе EPS 2023). ROE (SmartLab) указан как 7.0, но в тезисе используется ROE 22.3% за 2023 год. P/B (fundamentals) указан как 0.54, но в тезисе используется P/B 0.77 за 2023 год. Эти расхождения не объяснены и подрывают доверие к фундаментальной оценке. Также есть мелкая неточность: цена 6.05 руб. находится на уровне SMA20 (6.05 руб.), а не 'ниже всех ключевых скользящих средних', как указано в двух разделах."

},

"logical_consistency": {

"score": 6,

"comment": "Внутренняя логика сценариев, катализаторов и рисков в целом последовательна. Однако, существенная логическая несогласованность возникает из-за противоречия между 'истинными' фундаментальными метриками (P/E, ROE, P/B) из SmartLab, указанными в разделе 'fundamentals', и теми же метриками, используемыми в инвестиционном тезисе (рассчитанными на основе данных 2023 года). Отсутствие объяснения этих расхождений создает путаницу и подрывает целостность анализа."

},

"risk_assessment": {

"score": 9,

"comment": "Риски хорошо идентифицированы, охватывают макроэкономические, отраслевые и специфические для компании факторы. Указаны качественные оценки влияния (HIGH/MEDIUM) и количественные вероятности, которые не суммируются до 100%, как и требовалось. Оценка рисков является полной и релевантной."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и целевые цены четко обоснованы техническим анализом (52-недельный минимум, скользящие средние, уровни поддержки/сопротивления) и привязаны к сценариям. Предложены несколько вариантов входа для разных профилей риска, что повышает практическую ценность."

},

"bias_detection": {

"score": 6,

"comment": "Отчёт старается быть сбалансированным, представляя аргументы 'за' и 'против', а также различные сценарии. Однако, выборочное использование более благоприятных фундаментальных метрик (P/E, ROE, P/B за 2023 год) в инвестиционном тезисе, которые противоречат предоставленным 'истинным' данным SmartLab без объяснения, может указывать на потенциальное искажение подтверждения (confirmation bias) или, как минимум, на недостаточную прозрачность в использовании данных."

},

"source_quality": {

"score": 7,

"comment": "Указанные источники (Smart-Lab.ru, Московская Биржа, ЦБ РФ, Финам.Ру) являются авторитетными и релевантными для российского рынка. Проблема не в качестве источников, а в непоследовательном использовании данных из них (или из разных периодов) без должного объяснения расхождений, особенно в отношении 'истинных' данных SmartLab."

},

"math_correctness": {

"score": 10,

"comment": "Все математические расчеты, в...

Обсуждение

Загрузка...

Правила сообщества