За:

- Высокие мировые цены на золото: Золото торгуется выше $2300 за унцию, что является исторически высоким уровнем. Это напрямую увеличивает выручку и рентабельность золотодобывающих компаний. UGLD, как один из крупнейших производителей в России, является прямым бенефициаром этого тренда. В 2024 году выручка выросла на 11.9% до 75.9 млрд руб., а EBITDA на 11.3% до 34.4 млрд руб., что подтверждает положительное влияние цен на металл.

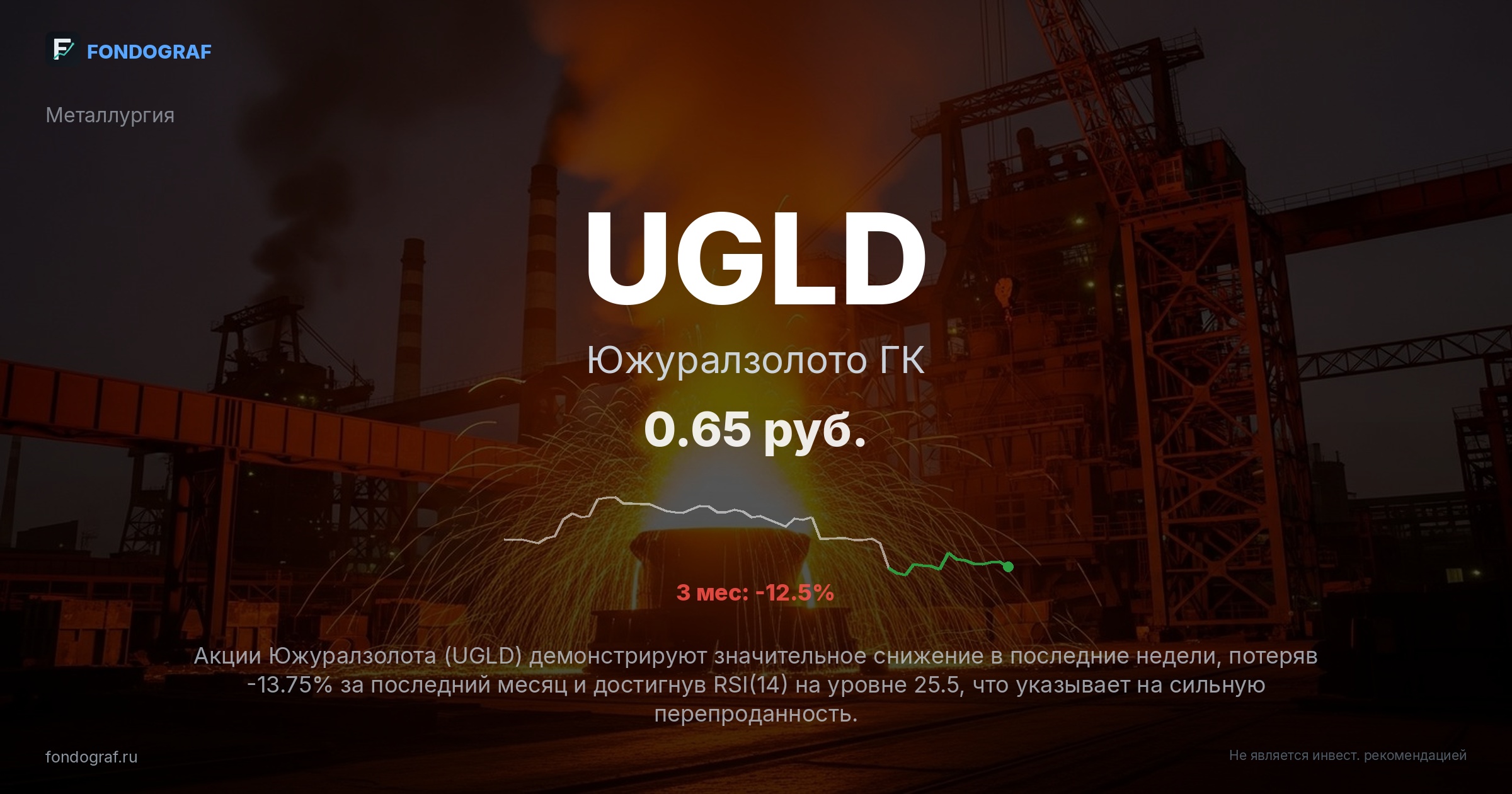

- Недооценка по мультипликаторам: При P/E 8.6x и EV/EBITDA 4.9x, UGLD торгуется на уровне или даже ниже своих аналогов, особенно учитывая потенциал роста. Например, Polyus (PLZL) торгуется с P/E около 11x. При нормализации мультипликатора UGLD до 12x (как в бычьем сценарии), справедливая цена может достичь 1.00 руб., что значительно выше текущих уровней. Это указывает на потенциал переоценки.

- Улучшение финансовых показателей: После убыточного 2022 года (-20.1 млрд руб. чистой прибыли), компания демонстрирует уверенное восстановление. Чистая прибыль в 2024 году составила 8.82 млрд руб., а ROE выросло до 5.3%. Это свидетельствует об эффективности управления и способности компании адаптироваться к рыночным условиям. Продолжение этого тренда будет ключевым катализатором.

- Защитный актив в условиях макроэкономической неопределенности: Золото традиционно считается защитным активом в периоды высокой инфляции, геополитической напряженности и экономической нестабильности. В условиях текущей макроэкономической ситуации в России и мире, инвестиции в золотодобывающие компании могут служить хеджированием рисков. Это делает UGLD привлекательным для долгосрочных инвесторов.

Обсуждение

Загрузка...

Правила сообщества