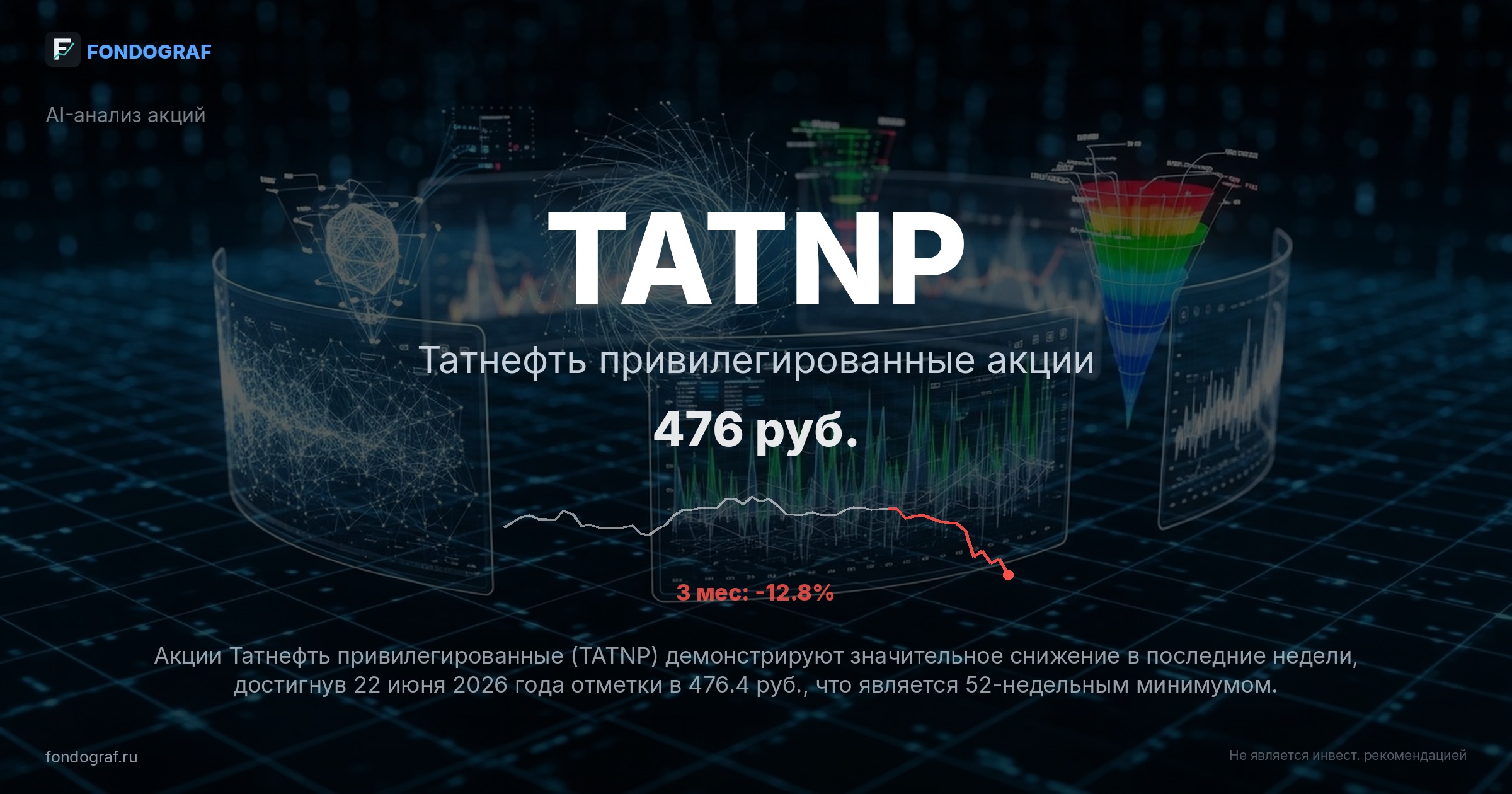

factual_accuracy: 8/10 — Большинство числовых данных (цена, RSI, ATR, SMA, 52w High/Low, Momentum, ставка ЦБ, доходность LQDT) точно соответствуют предоставленным верифицированным данным. Расчеты доходности дивидендов к текущей цене и процентного изменения от 52w High также корректны. Однако, значение MFI (16.4) упоминается, но не может быть проверено по предоставленным данным.

logical_consistency: 3/10 — Обнаружены критические логические противоречия. 1. В DDM-модели (сценарий 'Бычий' и раздел 'Valuation') указаны разные ставки WACC (14.25% в сценарии, 19.25% в Valuation), и ни одна из них не приводит к заявленной справедливой стоимости 557 руб. (для этого WACC должен быть около 15.5%). Это фундаментальное противоречие в оценке. 2. В разделе 'recommendation.strategy' утверждается, что 'ожидаемая доходность ниже бенчмарка LQDT', хотя в 'checklist' и 'expected_return' четко указано 21.7% против 13.8% LQDT, что является прямым противоречием. Это подрывает доверие к выводам.

risk_assessment: 8/10 — Риски хорошо структурированы по категориям (Макро, Геополитика, Компания, Сектор, Регуляторное), имеют количественную оценку вероятности и качественную оценку влияния. Вероятности рисков не суммируются до 100%, что соответствует правилу независимости. Риски релевантны для российского нефтегазового сектора.

entry_exit_justification: 7/10 — Уровни входа, стоп-лосса и тейк-профита обоснованы техническим анализом (RSI, 52w Low, SMA). Предложены три варианта стратегии (агрессивный, лесенка, консервативный) с четкими обоснованиями. Небольшое замечание: в 'Варианте B' стоп-лосс 455 руб. обоснован как 'поддержка на уровне 52-недельного минимума', хотя 52-недельный минимум составляет 476.4 руб., и 455 руб. находится ниже него.

bias_detection: 7/10 — Отчет старается быть сбалансированным, представляя аргументы 'За' и 'Против', а также различные сценарии. Однако, логическое противоречие в рекомендации (высокая ожидаемая доходность, но 'менее привлекательна') может указывать на попытку смягчить позитивный вывод или на внутреннее когнитивное искажение.

source_quality: 9/10 — Перечисленные источники (БКС Экспресс, Альфа-Банк, Smart-Lab, ЦБ РФ, МосБиржа, Dohod.ru) являются авторитетными и релевантными для российского рынка. Некоторые данные явно атрибутированы (CBR.ru, SmartLab).

math_correctness: 3/10 — Расчеты ожидаемой доходности и return_pct для сценариев выполнены корректно, включая дивидендную поправку. Расчеты R:R и risk_pct для entry_scenarios также верны. Однако, критическая ошибка обнаружена в DDM-модели: заявленная справедливая стоимость 557 руб. не соответствует ни одной из указанных ставок WACC (14.25% или 19.25%) при заданных дивидендах и темпе роста. Это серьезная математическая ошибка в ключевом методе оценки.

completeness: 7/10 — Отчет охватывает большинство необходимых аспектов: макроэкономику, сектор, компанию, технический и фундаментальный анализ, катализаторы, риски, сценарии и рекомендации. Однако, раздел 'peers' очень скуден и не содержит ключевых мультипликаторов (P/E, EV/EBITDA) для сравнения, что снижает ценность сравнительного анализа, особенно учитывая, что эти данные отсутствуют и для самой TATNP.

actionability: 9/10 — Рекомендация 'HOLD' четкая, с конкретными уровнями входа, стоп-лосса и тейк-профита. Предложены различные стратегии входа и размер позиции, что делает отчет очень практичным и применимым для инвестора.

benchmark_comparison: 2/10 — Сравнение с бенчмарком LQDT (13.8%) проведено, и в 'checklist' корректно указано, что ожидаемая доходность (21.7%) выше. Однако, в итоговой рекомендации ('recommendation.strategy') делается прямо противоположный вывод: 'ожидаемая доходность ниже бенчмарка LQDT', что является критической ошибкой и полностью обесценивает сравнение.

{

"scores": {

"factual_accuracy": {

"score": 8,

"comment": "Большинство числовых данных (цена, RSI, ATR, SMA, 52w High/Low, Momentum, ставка ЦБ, доходность LQDT) точно соответствуют предоставленным верифицированным данным. Расчеты доходности дивидендов к текущей цене и процентного изменения от 52w High также корректны. Однако, значение MFI (16.4) упоминается, но не может быть проверено по предоставленным данным."

},

"logical_consistency": {

"score": 3,

"comment": "Обнаружены критические логические противоречия. 1. В DDM-модели (сценарий 'Бычий' и раздел 'Valuation') указаны разные ставки WACC (14.25% в сценарии, 19.25% в Valuation), и ни одна из них не приводит к заявленной справедливой стоимости 557 руб. (для этого WACC должен быть около 15.5%). Это фундаментальное противоречие в оценке. 2. В разделе 'recommendation.strategy' утверждается, что 'ожидаемая доходность ниже бенчмарка LQDT', хотя в 'checklist' и 'expected_return' четко указано 21.7% против 13.8% LQDT, что является прямым противоречием. Это подрывает доверие к выводам."

},

"risk_assessment": {

"score": 8,

"comment": "Риски хорошо структурированы по категориям (Макро, Геополитика, Компания, Сектор, Регуляторное), имеют количественную оценку вероятности и качественную оценку влияния. Вероятности рисков не суммируются до 100%, что соответствует правилу независимости. Риски релевантны для российского нефтегазового сектора."

},

"entry_exit_justification": {

"score": 7,

"comment": "Уровни входа, стоп-лосса и тейк-профита обоснованы техническим анализом (RSI, 52w Low, SMA). Предложены три варианта стратегии (агрессивный, лесенка, консервативный) с четкими обоснованиями. Небольшое замечание: в 'Варианте B' стоп-лосс 455 руб. обоснован как 'поддержка на уровне 52-недельного минимума', хотя 52-недельный минимум составляет 476.4 руб., и 455 руб. находится ниже него."

},

"bias_detection": {

"score": 7,

"comment": "Отчет старается быть сбалансированным, представляя аргументы 'За' и 'Против', а также различные сценарии. Однако, логическое противоречие в рекомендации (высокая ожидаемая доходность, но 'менее привлекательна') может указывать на попытку смягчить позитивный вывод или на внутреннее когнитивное искажение."

},

"source_quality": {

"score": 9,

"comment": "Перечисленные источники (БКС Экспресс, Альфа-Банк, Smart-Lab, ЦБ РФ, МосБиржа, Dohod.ru) являются авторитетными и релевантными для российского рынка. Некоторые данные явно атрибутированы (CBR.ru, SmartLab)."

},

"math_correctness": {

"score": 3,

"comment": "Расчеты ожидаемой доходности и return_pct для сценариев выполнены корректно, включая дивидендную поправку. Расчеты R:R и risk_pct для entry_scenarios также верны. Однако, критическая ошибка обнаружена в DDM-модели: заявленная справедливая стоимость 557 руб. не соответствует ни одной из указанных ставок WACC (14.25% или 19.25%) при заданных дивидендах и ...

Обсуждение

Загрузка...

Правила сообщества