За:

- Значительная недооценка по мультипликаторам: Текущий P/E компании составляет всего 4.7x, что почти вдвое ниже среднего P/E по сектору (9.8x). Это указывает на существенный потенциал для переоценки, если рынок начнет адекватно оценивать будущие прибыли компании. При нормализации мультипликатора до 7.0x, целевая цена может достичь 467 руб.

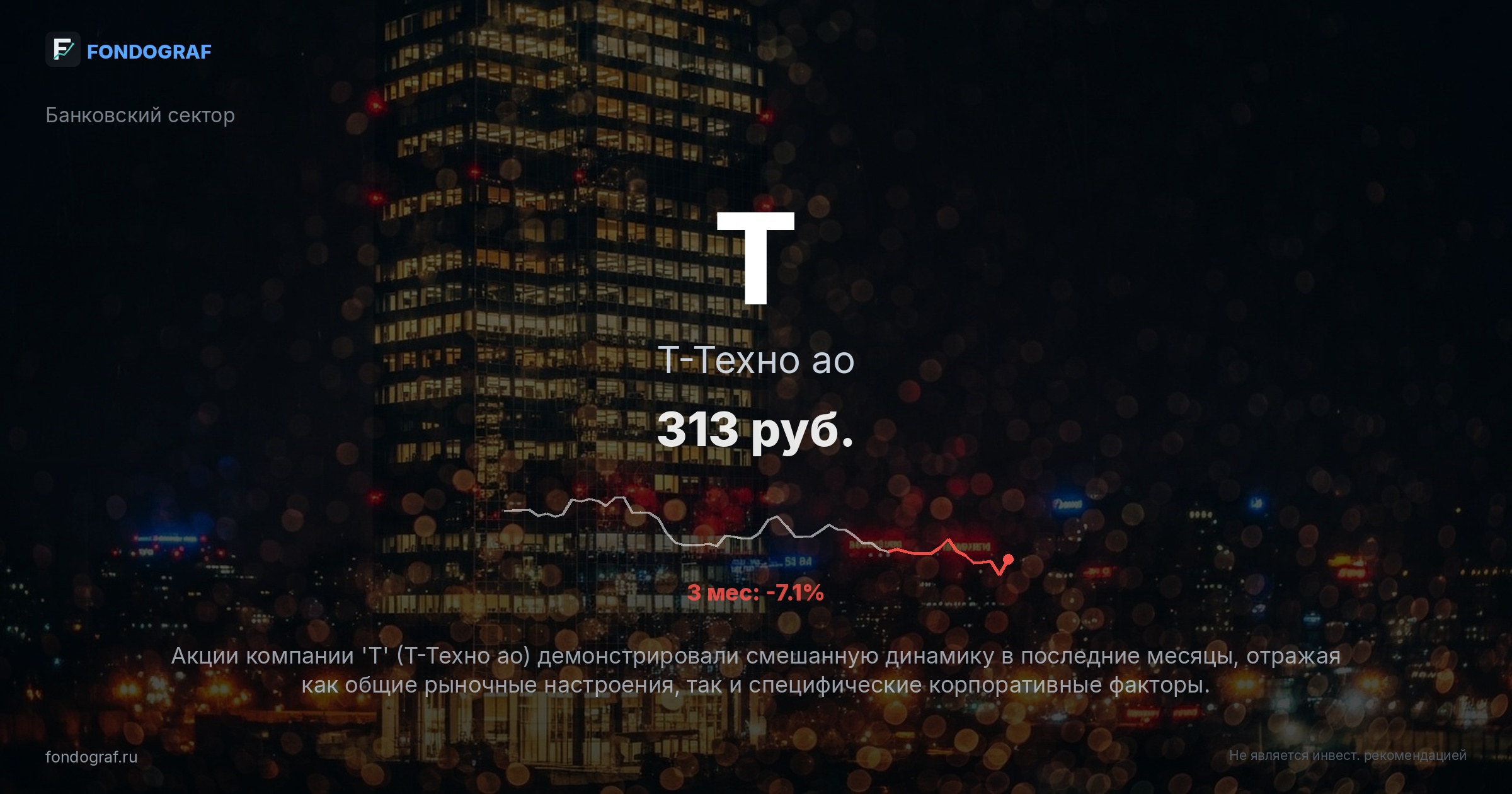

- Высокие темпы роста выручки и прибыли: В 2024 году выручка компании выросла до 543.0 млрд руб. с 303.9 млрд руб. в 2023 году (рост на 78.7%), а чистая прибыль увеличилась до 122.4 млрд руб. с 80.9 млрд руб. (рост на 51.3%). Такие темпы роста, если они будут устойчивыми, являются мощным драйвером для роста стоимости акций.

- Потенциал снижения ключевой ставки ЦБ РФ: С текущей ставкой ЦБ в 14.5% и ожиданием ее снижения до 13.5-14.5% к концу 2026 года, стоимость заемного капитала для компаний будет уменьшаться, а привлекательность акций по сравнению с облигациями — расти. Это традиционно приводит к расширению мультипликаторов P/E на фондовом рынке.

- Высокая рентабельность капитала (ROE): ROE компании в 2024 году составил 16.7%, что является хорошим показателем эффективности использования акционерного капитала. Это свидетельствует о способности компании генерировать прибыль для своих акционеров.

Обсуждение

Загрузка...

Правила сообщества