За:

- 1. Значительная недооценка по мультипликаторам: Текущий P/E 5.0x является исторически низким для компании с такими темпами роста и значительно ниже среднего по сектору, которое, по нашим оценкам, составляет около 7.0x-8.0x. Например, в 2023 году P/E компании составлял 7.94x, а в 2021 году достигал 19.1x. Это указывает на существенный потенциал для переоценки по мере улучшения рыночных настроений и снижения ключевой ставки.

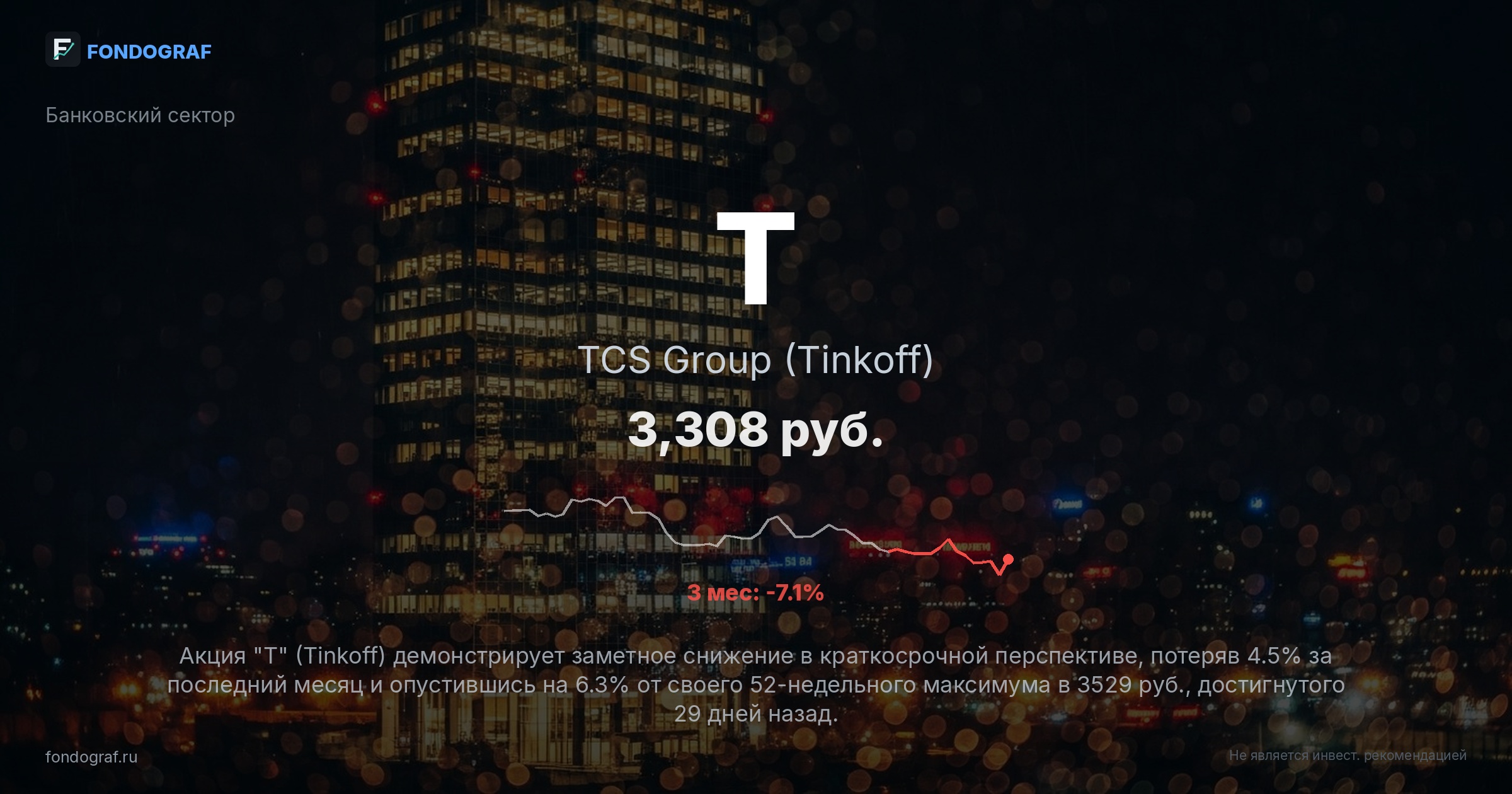

- 2. Высокие темпы роста бизнеса: Компания продемонстрировала впечатляющий рост выручки на 78.7% в 2024 году (до 543.0 млрд руб.) и чистой прибыли на 51.3% (до 122.4 млрд руб.) по сравнению с 2023 годом. Такие темпы роста значительно опережают большинство конкурентов и свидетельствуют о сильной позиции на рынке и эффективной стратегии развития.

- 3. Сильный баланс и чистая денежная позиция: Компания имеет значительную чистую денежную позицию в размере -1427.0 млрд руб. (отрицательный чистый долг) по состоянию на 2024 год. Это обеспечивает высокую финансовую устойчивость, гибкость для будущих инвестиций, потенциальных сделок M&A, а также возможность для увеличения дивидендных выплат или программ обратного выкупа акций.

- 4. Привлекательная дивидендная доходность с потенциалом роста: Прогнозируемые дивиденды в размере 211.5 руб./акцию обеспечивают доходность около 6.4% к текущей цене. Учитывая сильный рост прибыли и чистую денежную позицию, существует значительный потенциал для увеличения дивидендных выплат в будущем, что делает акцию привлекательной для дивидендных инвесторов.

Обсуждение

Загрузка...

Правила сообщества