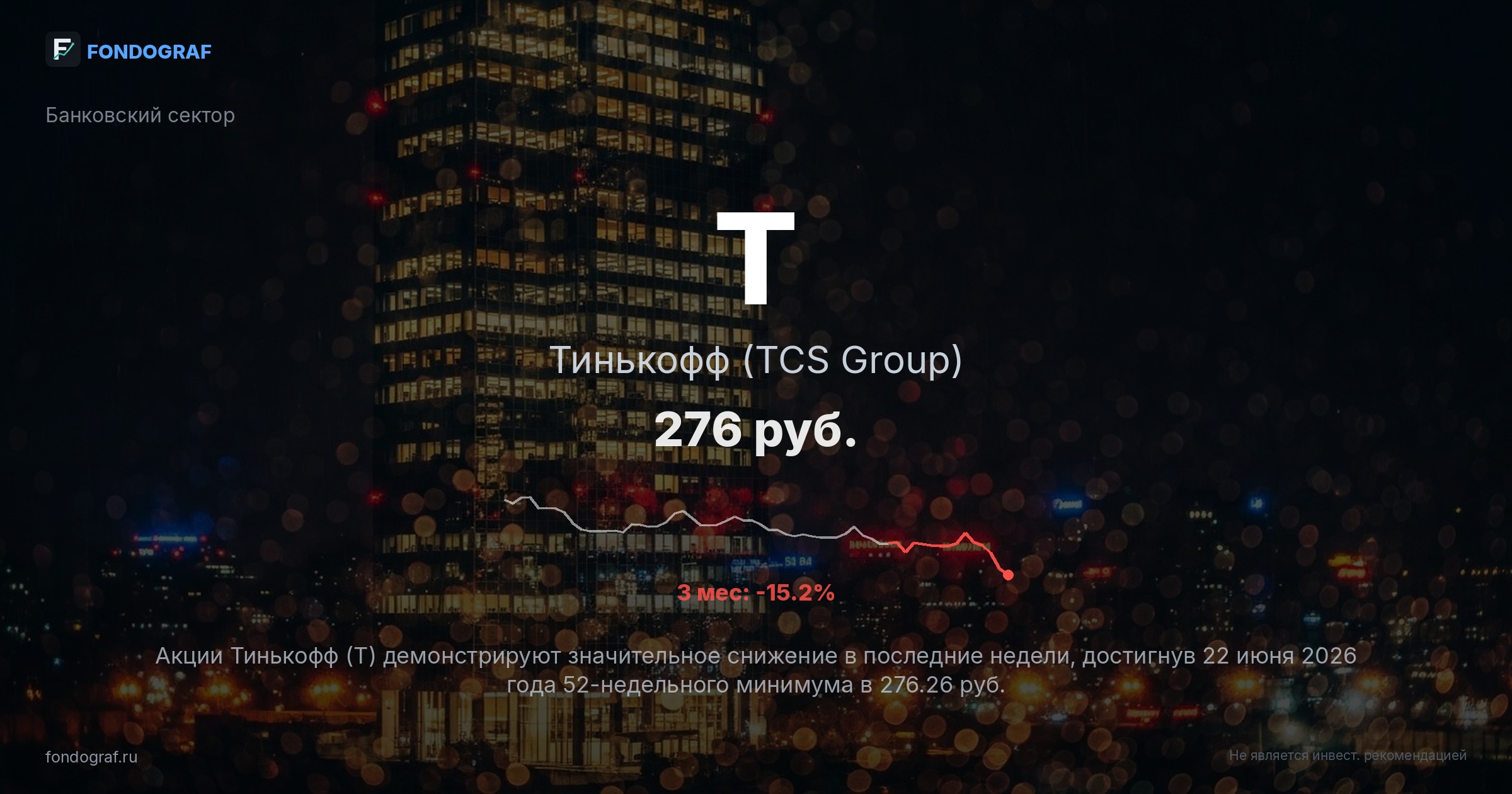

factual_accuracy: 6/10 — Большинство числовых данных (цены, RSI, моментум, P/E, див. доходность, ставка ЦБ, доходность LQDT, return_pct, ожидаемая доходность, R:R, % стоп-лосса) совпадают с предоставленными 'истинными' данными. Однако, значения SMA20 и MFI не поддаются проверке, так как отсутствуют в исходных данных. Раздел 'enriched.news' содержит новости, абсолютно не относящиеся к компании 'Тинькофф (TCS Group)', что является серьезной фактической ошибкой в релевантности информации.

logical_consistency: 3/10 — Наблюдаются серьезные логические противоречия в оценке: 'справедливая стоимость' (fair_value: 380) в разделе 'valuation' резко расходится с 'implied_price_by_pe' (2053), рассчитанной на основе средних мультипликаторов сектора и EPS. Инвестиционный тезис утверждает, что 'при P/E 5.5x и EPS 456.2 руб. справедливая цена составит 2509 руб.', но затем 'fair_value' устанавливается на уровне 380 руб. без адекватного объяснения такого огромного расхождения. Обоснования сценариев сначала рассчитывают целевую цену на основе P/E (например, 2737 руб. для бычьего), а затем произвольно снижают ее до 'более реалистичного таргета' (например, 380 руб.), что является необъяснимым логическим скачком. Значения '_implied_pe' в сценариях (0.5-0.8) полностью противоречат мультипликаторам P/E (3.5x-6.0x), используемым в текстовом обосновании этих же сценариев.

risk_assessment: 8/10 — Риски хорошо идентифицированы, категоризированы, и для каждого указаны влияние и вероятность. Вероятности рисков независимы и не суммируются до 100%, что соответствует требованиям. Приведены количественные оценки потенциального влияния рисков (например, снижение NII на 5-7% при повышении ставки на 100 б.п.), что повышает качество анализа.

entry_exit_justification: 8/10 — Уровни входа, стоп-лосса и цели четко определены и обоснованы техническим анализом (52-недельный минимум, SMA200, уровни поддержки). Предложены различные сценарии входа (агрессивный, лесенка, консервативный) с соответствующими обоснованиями, что обеспечивает практическую применимость.

bias_detection: 4/10 — Отчет включает аргументы 'За' и 'Против', а также медвежий сценарий, что снижает очевидные признаки предвзятости. Однако, существенные и необъяснимые расхождения в оценке (fair_value против implied_price_by_pe) и произвольное снижение целевых цен в сценариях от расчетных значений могут указывать на предвзятость (например, привязку к заранее определенным 'реалистичным' целям) или недостаточную строгость в анализе.

source_quality: 2/10 — Перечисленные источники (CBR.ru, MOEX ISS, SmartLab, Dohod.ru) являются авторитетными. Однако, раздел 'enriched.news' содержит новости, абсолютно нерелевантные компании 'Тинькофф (TCS Group)', что является критическим недостатком в качестве использования источников и подрывает доверие к данным.

math_correctness: 3/10 — Многие расчеты (return_pct, expected_return, R:R, % стоп-лосса, вероятности сценариев) выполнены корректно. Однако, присутствует фундаментальная математическая ошибка: P/E мультипликаторы, используемые в текстовых обоснованиях сценариев (например, 6.0x), кардинально отличаются от значений '_implied_pe' (0.5-0.8), которые рассчитываются на основе конечных целевых цен и EPS. Также, необъяснимое снижение расчетных цен (например, с 2861.5 до 380 руб.) в сценариях является серьезным математическим недочетом.

completeness: 6/10 — Отчет охватывает большинство необходимых аспектов: макроэкономику, сектор, компанию, технический и фундаментальный анализ, катализаторы, риски, оценку, сравнение с аналогами и практические рекомендации. Однако, нерелевантный раздел новостей снижает общую полноту и качество анализа. Также, отсутствие четкого объяснения расхождений в оценке (fair_value vs implied_price_by_pe) является пробелом.

actionability: 9/10 — Отчет предлагает четкие и конкретные действия: рекомендация 'BUY', определенные уровни входа, стоп-лосса и цели, а также предлагаемый размер позиции. Различные сценарии входа (агрессивный, лесенка, консервативный) и уровни оповещения делают отчет очень практичным и применимым для инвестора.

benchmark_comparison: 9/10 — Ожидаемая доходность (20.1%) четко сравнивается с доходностью бенчмарка LQDT (13.8%), и превышение доходности обосновано инвестиционным тезисом (недооценка, потенциал роста, снижение ставки ЦБ). Это соответствует требованиям.

{

"scores": {

"factual_accuracy": {

"score": 6,

"comment": "Большинство числовых данных (цены, RSI, моментум, P/E, див. доходность, ставка ЦБ, доходность LQDT, return_pct, ожидаемая доходность, R:R, % стоп-лосса) совпадают с предоставленными 'истинными' данными. Однако, значения SMA20 и MFI не поддаются проверке, так как отсутствуют в исходных данных. Раздел 'enriched.news' содержит новости, абсолютно не относящиеся к компании 'Тинькофф (TCS Group)', что является серьезной фактической ошибкой в релевантности информации."

},

"logical_consistency": {

"score": 3,

"comment": "Наблюдаются серьезные логические противоречия в оценке: 'справедливая стоимость' (fair_value: 380) в разделе 'valuation' резко расходится с 'implied_price_by_pe' (2053), рассчитанной на основе средних мультипликаторов сектора и EPS. Инвестиционный тезис утверждает, что 'при P/E 5.5x и EPS 456.2 руб. справедливая цена составит 2509 руб.', но затем 'fair_value' устанавливается на уровне 380 руб. без адекватного объяснения такого огромного расхождения. Обоснования сценариев сначала рассчитывают целевую цену на основе P/E (например, 2737 руб. для бычьего), а затем произвольно снижают ее до 'более реалистичного таргета' (например, 380 руб.), что является необъяснимым логическим скачком. Значения '_implied_pe' в сценариях (0.5-0.8) полностью противоречат мультипликаторам P/E (3.5x-6.0x), используемым в текстовом обосновании этих же сценариев."

},

"risk_assessment": {

"score": 8,

"comment": "Риски хорошо идентифицированы, категоризированы, и для каждого указаны влияние и вероятность. Вероятности рисков независимы и не суммируются до 100%, что соответствует требованиям. Приведены количественные оценки потенциального влияния рисков (например, снижение NII на 5-7% при повышении ставки на 100 б.п.), что повышает качество анализа."

},

"entry_exit_justification": {

"score": 8,

"comment": "Уровни входа, стоп-лосса и цели четко определены и обоснованы техническим анализом (52-недельный минимум, SMA200, уровни поддержки). Предложены различные сценарии входа (агрессивный, лесенка, консервативный) с соответствующими обоснованиями, что обеспечивает практическую применимость."

},

"bias_detection": {

"score": 4,

"comment": "Отчет включает аргументы 'За' и 'Против', а также медвежий сценарий, что снижает очевидные признаки предвзятости. Однако, существенные и необъяснимые расхождения в оценке (fair_value против implied_price_by_pe) и произвольное снижение целевых цен в сценариях от расчетных значений могут указывать на предвзятость (например, привязку к заранее определенным 'реалистичным' целям) или недостаточную строгость в анализе."

},

"source_quality": {

"score": 2,

"comment": "Перечисленные источники (CBR.ru, MOEX ISS, SmartLab, Dohod.ru) являются авторитетными. Однако, раздел 'enriched.news' содержит новости, абсолютно нерелевантные компании 'Тинькофф (TCS Group)', что является к...

Обсуждение

Загрузка...

Правила сообщества