За:

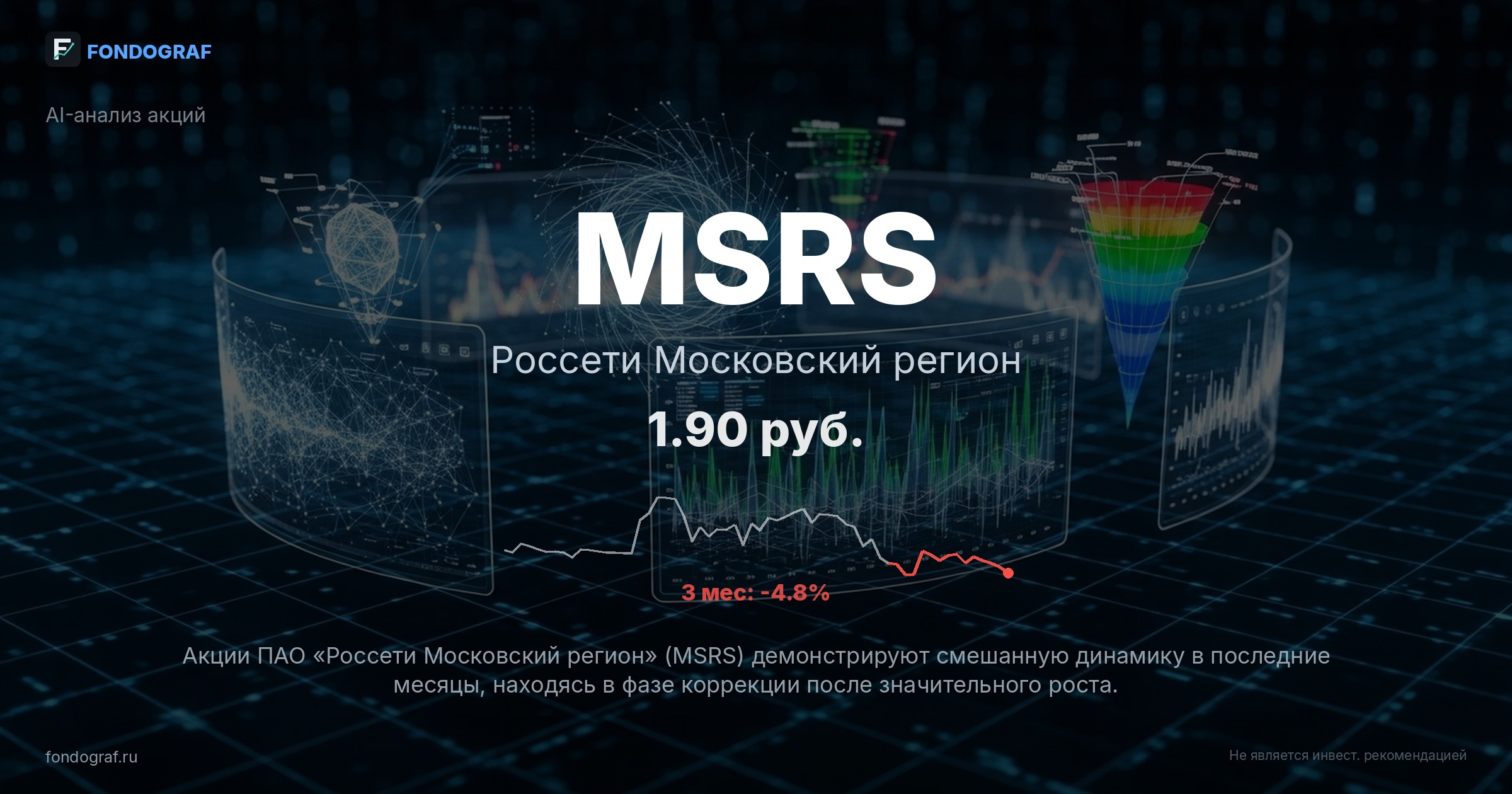

- Привлекательная дивидендная доходность и стабильность выплат. MSRS является одной из самых щедрых дивидендных компаний на российском рынке. Прогнозируемая дивидендная доходность на уровне 9.8% (0.1865 руб. на акцию при текущей цене 1.903 руб.) значительно превышает доходность инструментов денежного рынка, таких как облигации федерального займа или фонды денежного рынка (LQDT ~14.0% годовых). Компания имеет долгую историю выплат дивидендов (14 лет), что подтверждает ее приверженность акционерам. Ближайшая дивидендная отсечка ожидается 2 июля 2026 года, что является сильным краткосрочным катализатором, способным поддержать интерес к акции.

- Низкая оценка по мультипликаторам с потенциалом переоценки. Согласно предоставленным данным, MSRS торгуется с P/E 2.2x и EV/EBITDA 1.7x. Эти значения значительно ниже средних по сектору электроэнергетики, где аналогичные компании торгуются с P/E в диапазоне 2.5-3.0x и EV/EBITDA 2.0-2.5x (прим.). Такой дисконт указывает на существенный потенциал для переоценки. В условиях ожидаемого снижения ключевой ставки ЦБ РФ (прогноз на 2026 год: 13.5-14.5%), мультипликаторы компаний с предсказуемыми денежными потоками, таких как MSRS, традиционно расширяются, что может привести к росту справедливой стоимости акции. Это создает асимметричный шанс для инвесторов.

- Сильная финансовая устойчивость и низкая долговая нагрузка. Показатель Net Debt/EBITDA составляет всего 0.7x, что является одним из самых низких значений среди российских электроэнергетических компаний. Это свидетельствует о высокой финансовой стабильности и низких рисках, связанных с обслуживанием долга. Низкая долговая нагрузка обеспечивает компании операционную гибкость, позволяет поддерживать высокие дивидендные выплаты и инвестировать в модернизацию инфраструктуры без значительного увеличения финансового бремени. Операционный денежный поток в 2024 году составил 83.7 млрд руб., что подтверждает способность генерировать значительные средства для развития и распределения прибыли.

- Стабильный и регулируемый бизнес. Деятельность MSRS в сфере передачи электроэнергии в Московском регионе является регулируемой, что обеспечивает предсказуемость выручки и денежных потоков. Несмотря на макроэкономические колебания, спрос на электроэнергию остается стабильным, а тарифы устанавливаются государством, что снижает неопределенность в отношении будущих доходов. Выручка компании демонстрировала устойчивый рост, увеличившись с 184.7 млрд руб. в 2021 году до 249.0 млрд руб. в 2024 году, что подчеркивает стабильность операционной деятельности и ее устойчивость к внешним шокам.

Обсуждение

Загрузка...

Правила сообщества