За:

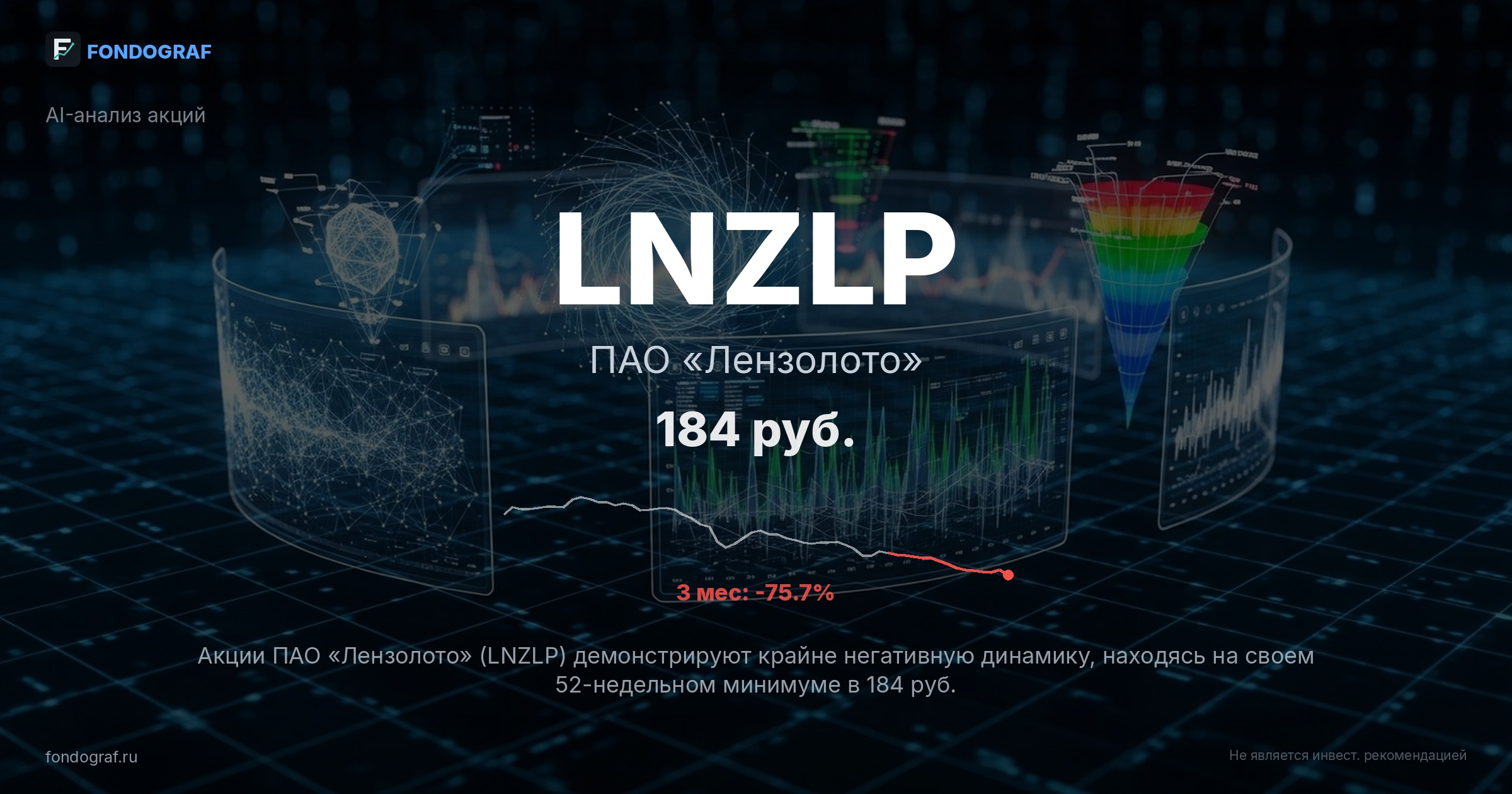

- Потенциальная недооценка ликвидационной стоимости: Текущая цена 184 руб. находится на 52-недельном минимуме, что может отражать чрезмерно пессимистичные ожидания рынка относительно финальной ликвидационной выплаты. Исторические дивиденды (например, 131 руб. в 2023 году) показывают, что компания способна генерировать значительные выплаты, и если активы будут реализованы по более высокой цене, чем заложено в текущей котировке, потенциал роста может быть существенным. Это создает асимметричную возможность для спекулятивного заработка.

- Экстремальная перепроданность: Индикатор RSI(14) находится на уровне 9.9, что является крайне низким значением и указывает на сильную перепроданность актива. Хотя в условиях ликвидации это не гарантирует отскок, это сигнализирует о капитуляции продавцов и отсутствии дальнейшего значительного давления вниз, если только не появятся новости о крайне низкой ликвидационной стоимости. Это может быть признаком того, что большая часть негатива уже заложена в цену.

- Низкая база для роста: Акция торгуется на уровне 52-недельного минимума, что ограничивает потенциал дальнейшего падения (хотя и не исключает его полностью). Любые позитивные новости о ходе ликвидации или размере выплаты могут привести к значительному процентному росту от текущих низких уровней, поскольку даже небольшое превышение ожиданий может вызвать сильную реакцию рынка.

- Спекулятивный интерес к ликвидационным событиям: На российском рынке есть примеры, когда акции компаний, находящихся в процессе ликвидации или реорганизации, демонстрировали значительную волатильность и давали возможность для спекулятивного заработка на ожиданиях финальных выплат. Опытные спекулянты могут использовать эту ситуацию для получения быстрой прибыли.

Обсуждение

Загрузка...

Правила сообщества