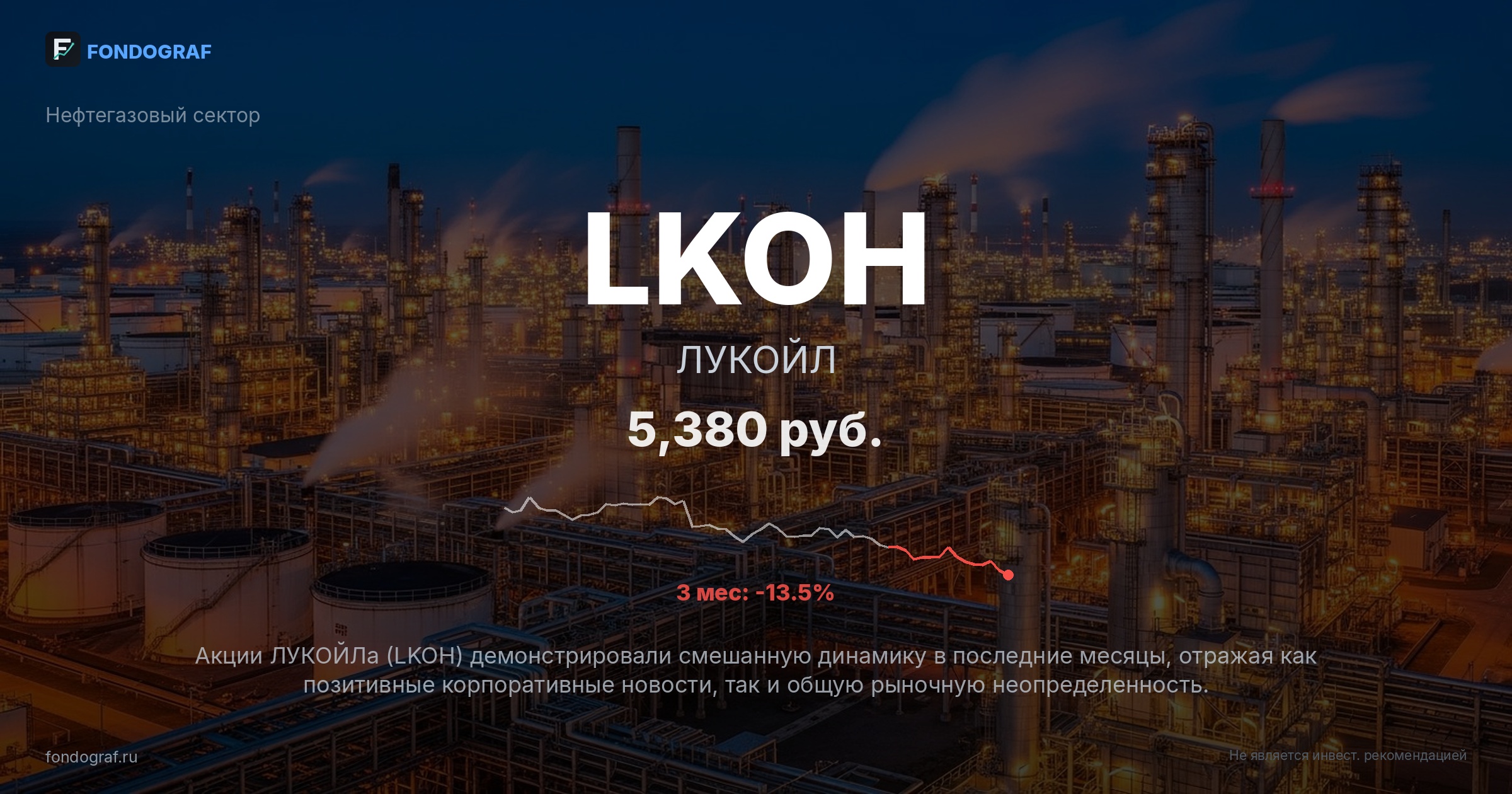

За:

- Высокая дивидендная доходность: Прогнозируемая дивидендная доходность составляет 11.6% (681.31 руб./акцию за 2025 год), что делает ЛУКОЙЛ одной из самых привлекательных дивидендных бумаг на российском рынке. Стабильность выплат (DSI 0.96, 25 лет выплат) подтверждает приверженность компании дивидендной политике, что особенно ценно в условиях высокой инфляции и ставок.

- Сильный баланс и низкий долг: Компания демонстрирует отрицательный чистый долг (-0.3 Net Debt/EBITDA), что указывает на значительный запас прочности и финансовую устойчивость. Это позволяет ЛУКОЙЛу эффективно справляться с внешними шоками и поддерживать инвестиционные программы без значительного увеличения долговой нагрузки.

- Потенциал снижения ключевой ставки ЦБ РФ: Ожидаемое снижение ставки ЦБ РФ (прогноз 13.5-14.5% к концу 2026 года) традиционно приводит к расширению мультипликаторов на фондовом рынке. Для ЛУКОЙЛа это может означать переоценку P/E в сторону более высоких значений, приближающихся к историческим или среднеотраслевым уровням, что создаст потенциал для роста котировок.

- Восстановление цен на нефть и газ: Несмотря на текущую волатильность, долгосрочные перспективы мирового спроса на углеводороды остаются стабильными. Потенциальное восстановление или стабилизация цен на нефть и газ на более высоких уровнях окажет прямое положительное влияние на выручку и прибыльность ЛУКОЙЛа, улучшая финансовые показатели.

Обсуждение

Загрузка...

Правила сообщества