За:

- Сильная недооценка по мультипликаторам: Текущий форвардный P/E ЛУКОЙЛа, рассчитанный на основе EPS 2023 года (1667 руб.), составляет всего 3.23x. Это значение радикально ниже среднего P/E по российскому нефтегазовому сектору, который составляет 10.1x. Такая существенная разница создает огромный потенциал для переоценки акций по мере того, как рынок будет учитывать фактические финансовые результаты компании. Приведение мультипликатора к среднерыночному значению может привести к значительному росту котировок.

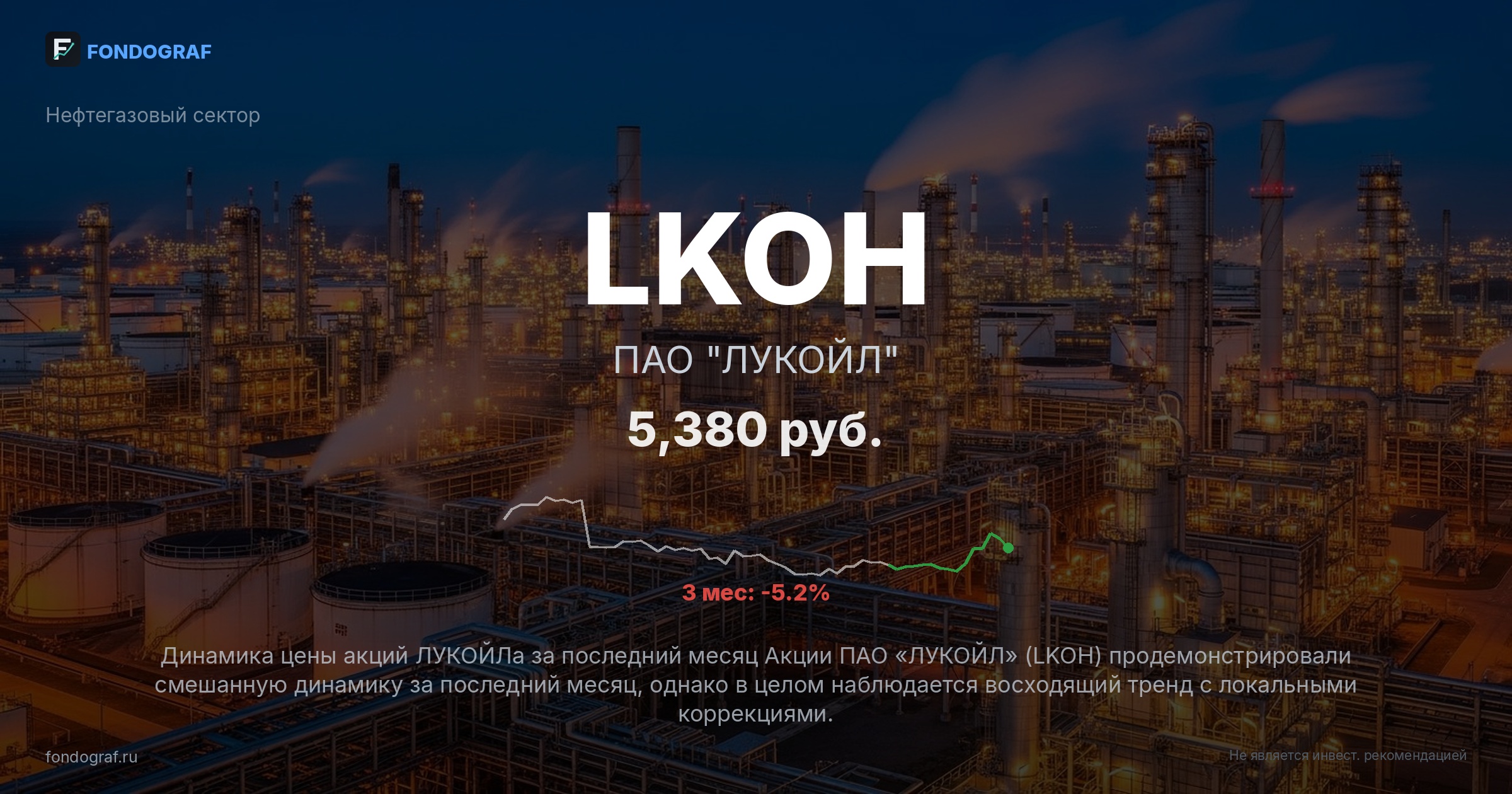

- Высокая и стабильная дивидендная доходность: ЛУКОЙЛ является одним из лидеров по дивидендной доходности на российском рынке, предлагая инвесторам прогнозную доходность в 18.3%. Это не только обеспечивает привлекательный пассивный доход, но и служит мощным фактором поддержки цены акций, особенно в условиях высокой ключевой ставки. Стабильность выплат подтверждается DSI (Dividend Stability Index) на уровне 0.96 и 25-летней историей выплат.

- Устойчивое финансовое положение и отрицательный чистый долг: Компания демонстрирует исключительную финансовую устойчивость с показателем Net Debt/EBITDA на уровне -0.6. Это означает, что ЛУКОЙЛ имеет чистую денежную позицию, а не долг. Такая финансовая подушка позволяет компании не только уверенно проходить периоды рыночной волатильности, но и финансировать инвестиционные проекты, а также поддерживать высокие дивидендные выплаты без привлечения внешнего финансирования.

- Потенциал роста прибыли и расширения мультипликаторов: Ожидаемое снижение ключевой ставки ЦБ РФ в 2026 году (прогноз 13.5-14.5%) традиционно приводит к расширению мультипликаторов оценки на фондовом рынке. Для ЛУКОЙЛа это может означать рост справедливого P/E и, как следствие, увеличение стоимости акций. Кроме того, компания продолжает оптимизировать операционные расходы и повышать эффективность, что способствует росту чистой прибыли.

Обсуждение

Загрузка...

Правила сообщества