factual_accuracy: 6/10 — 1. Некорректно указано среднее P/E по сектору: в тексте и в `valuation.comps.avg_pe_sector` указано 7.9x, тогда как среднее P/E для MGNT (6.5) и FIVE (7.1) составляет 6.8x. Это существенная ошибка, влияющая на тезис о недооценке. 2. Значение `valuation.comps.implied_price_by_ev_ebitda` (1650) не поддается верификации с использованием предоставленных данных (EBITDA, Net Debt, Shares Outstanding) и заявленного среднего EV/EBITDA по сектору (3.4). Расчеты показывают другое значение (~1471 руб.). 3. Незначительное расхождение в R:R для 'Вариант A (агрессивный)' в разделе 'Технические уровни' (2.4 против 2.57 по расчету).

logical_consistency: 7/10 — Ошибка в расчете среднего P/E по сектору (7.9x вместо 6.8x) ослабляет логическую согласованность основного инвестиционного тезиса о 'значительной недооценке'. Хотя недооценка все еще присутствует, ее степень преувеличена, что влияет на убедительность аргументации.

risk_assessment: 9/10 — Риски хорошо идентифицированы, категоризированы по типам (Макро, Сектор, Компания, Геополитика) и количественно оценены с указанием вероятности и влияния. Вероятности указаны как независимые, что соответствует условиям. Охвачены ключевые аспекты, влияющие на ритейл-сектор и компанию.

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и тейк-профита четко обоснованы техническими индикаторами (52w Low, SMA, уровни поддержки/сопротивления, психологические уровни). Предложены различные сценарии входа (агрессивный, лесенка, консервативный), что повышает практическую применимость и гибкость для инвестора.

bias_detection: 9/10 — Отчет демонстрирует сбалансированный подход, представляя аргументы 'За' и 'Против' в инвестиционном тезисе, а также подробно описывая риски. Наличие нескольких сценариев с вероятностями и различных стратегий входа снижает проявления излишней самоуверенности и предвзятости подтверждения. Упоминание исторического отскока от перепроданности помогает избежать чрезмерного влияния недавних негативных событий.

source_quality: 9/10 — Используются авторитетные и проверяемые источники данных (Московская Биржа, Smart-Lab, Центральный Банк РФ, Dohod.ru). Макроэкономические данные и ставка ЦБ РФ явно указаны как подтвержденные CBR.ru. Финансовые данные, вероятно, взяты из отчетности компании, что является надежным источником.

math_correctness: 4/10 — 1. Ошибка в расчете среднего P/E по сектору (7.9x вместо 6.8x) в тексте и в `valuation.comps.avg_pe_sector`. 2. Расчет `valuation.comps.implied_price_by_ev_ebitda` (1650) не поддается верификации и, вероятно, некорректен при прямом расчете с использованием предоставленных данных. 3. Незначительное расхождение в R:R для 'Вариант A (агрессивный)' (2.4 против 2.57). Остальные расчеты (expected return, return_pct сценариев, сумма вероятностей) выполнены корректно.

completeness: 10/10 — Анализ является исчерпывающим, охватывая все необходимые аспекты: макроэкономику, сектор, компанию (финансовые показатели, стратегию, долг, дивиденды), технический анализ, фундаментальную оценку (DCF, мультипликаторы), катализаторы, риски, сценарии и практические рекомендации. Предоставлена подробная финансовая история и новости.

actionability: 10/10 — Отчет предоставляет четкие и конкретные рекомендации: вердикт 'BUY', точные уровни входа, стоп-лосса и целевой цены, а также обоснование стратегии и рекомендуемый размер позиции. Предложены различные сценарии входа, что делает рекомендации гибкими и применимыми для инвесторов с разным уровнем риска.

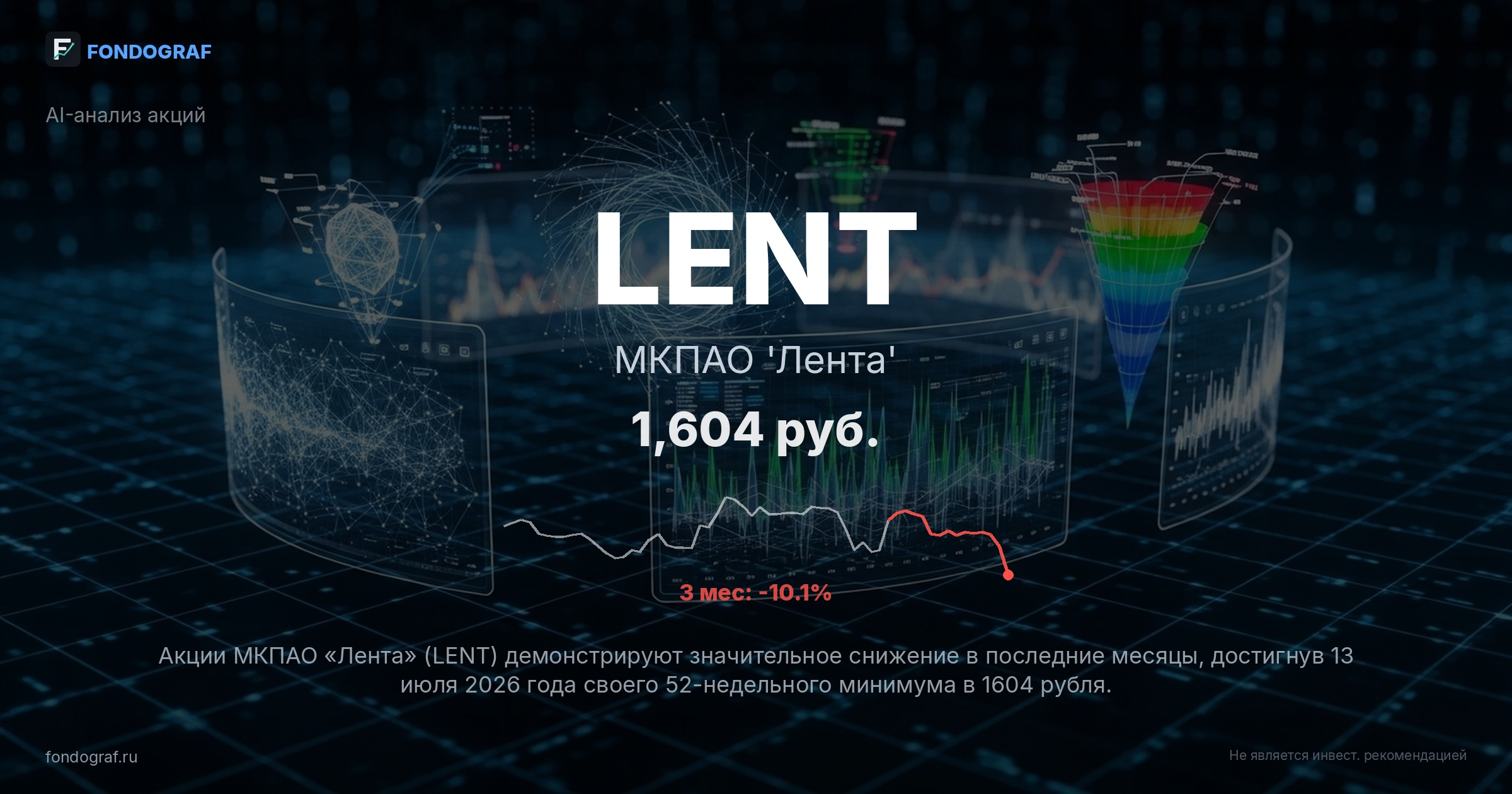

benchmark_comparison: 10/10 — Доходность акции четко сравнена с доходностью бенчмарка LQDT ETF (19.8% против 13.8%). Превышение бенчмарка обосновано в инвестиционном тезисе (недооценка, потенциал снижения ставки ЦБ, улучшение финансовых показателей).

{

"scores": {

"factual_accuracy": {

"score": 6,

"comment": "1. Некорректно указано среднее P/E по сектору: в тексте и в `valuation.comps.avg_pe_sector` указано 7.9x, тогда как среднее P/E для MGNT (6.5) и FIVE (7.1) составляет 6.8x. Это существенная ошибка, влияющая на тезис о недооценке. 2. Значение `valuation.comps.implied_price_by_ev_ebitda` (1650) не поддается верификации с использованием предоставленных данных (EBITDA, Net Debt, Shares Outstanding) и заявленного среднего EV/EBITDA по сектору (3.4). Расчеты показывают другое значение (~1471 руб.). 3. Незначительное расхождение в R:R для 'Вариант A (агрессивный)' в разделе 'Технические уровни' (2.4 против 2.57 по расчету)."

},

"logical_consistency": {

"score": 7,

"comment": "Ошибка в расчете среднего P/E по сектору (7.9x вместо 6.8x) ослабляет логическую согласованность основного инвестиционного тезиса о 'значительной недооценке'. Хотя недооценка все еще присутствует, ее степень преувеличена, что влияет на убедительность аргументации."

},

"risk_assessment": {

"score": 9,

"comment": "Риски хорошо идентифицированы, категоризированы по типам (Макро, Сектор, Компания, Геополитика) и количественно оценены с указанием вероятности и влияния. Вероятности указаны как независимые, что соответствует условиям. Охвачены ключевые аспекты, влияющие на ритейл-сектор и компанию."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и тейк-профита четко обоснованы техническими индикаторами (52w Low, SMA, уровни поддержки/сопротивления, психологические уровни). Предложены различные сценарии входа (агрессивный, лесенка, консервативный), что повышает практическую применимость и гибкость для инвестора."

},

"bias_detection": {

"score": 9,

"comment": "Отчет демонстрирует сбалансированный подход, представляя аргументы 'За' и 'Против' в инвестиционном тезисе, а также подробно описывая риски. Наличие нескольких сценариев с вероятностями и различных стратегий входа снижает проявления излишней самоуверенности и предвзятости подтверждения. Упоминание исторического отскока от перепроданности помогает избежать чрезмерного влияния недавних негативных событий."

},

"source_quality": {

"score": 9,

"comment": "Используются авторитетные и проверяемые источники данных (Московская Биржа, Smart-Lab, Центральный Банк РФ, Dohod.ru). Макроэкономические данные и ставка ЦБ РФ явно указаны как подтвержденные CBR.ru. Финансовые данные, вероятно, взяты из отчетности компании, что является надежным источником."

},

"math_correctness": {

"score": 4,

"comment": "1. Ошибка в расчете среднего P/E по сектору (7.9x вместо 6.8x) в тексте и в `valuation.comps.avg_pe_sector`. 2. Расчет `valuation.comps.implied_price_by_ev_ebitda` (1650) не поддается верификации и, вероятно, некорректен при прямом расчете с использованием предоставленных данных. 3. Незначительное расхождение в R:R для 'Вар...

Обсуждение

Загрузка...

Правила сообщества