За:

- Потенциал восстановления прибыльности: После убыточного 2024 года (-0.178 млрд руб. чистой прибыли), компания имеет значительный потенциал для восстановления. В 2023 году чистая прибыль составляла 19.7 млрд руб., а EBITDA – 34.4 млрд руб. Ожидается, что в 2025-2026 годах КАМАЗ сможет вернуться к положительным финансовым результатам за счет оптимизации затрат и роста объемов производства, что приведет к резкому улучшению P/E и EV/EBITDA.

- Государственная поддержка и стратегическое значение: КАМАЗ является одним из крупнейших производителей грузовой техники в России и имеет стратегическое значение для оборонного комплекса и инфраструктурных проектов. Это обеспечивает компании стабильный спрос со стороны госзаказа и потенциальную поддержку в случае возникновения финансовых трудностей. Государственные программы по обновлению автопарка также будут стимулировать спрос.

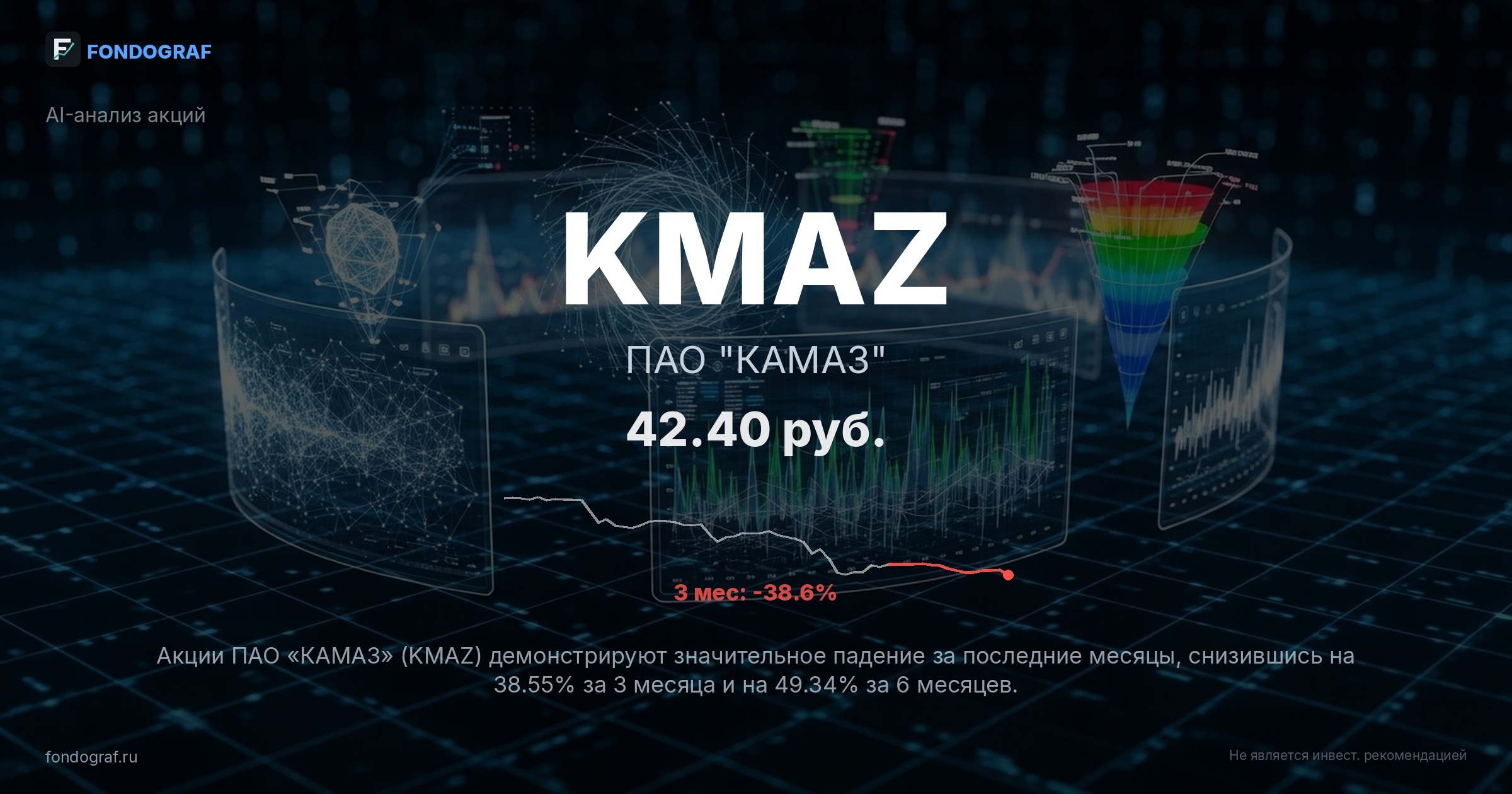

- Низкая оценка и перепроданность: Текущая цена акции находится вблизи 52-недельного минимума (42 руб.) и значительно ниже исторических уровней. RSI (19.4) и MFI (9.9) указывают на сильную перепроданность, что создает предпосылки для технического отскока. Акция торгуется с дисконтом к своим историческим мультипликаторам, что открывает потенциал для переоценки при улучшении новостного фона.

- Дивидендная история: Несмотря на отсутствие дивидендов в 2025 году (по итогам 2024), КАМАЗ имеет историю выплат дивидендов (4.49 руб. в 2024 году за 2023 год). При восстановлении прибыльности компания может возобновить выплаты, что повысит ее привлекательность для инвесторов. Средний дивиденд за последние 5 лет составляет 1.98 рубля на акцию.

Обсуждение

Загрузка...

Правила сообщества