За:

- Потенциал переоценки по форвардным мультипликаторам: После убытка в 2024 году, текущий P/E не применим. Однако, при прогнозном EPS 0.15 руб. на 2026 год и нормализации форвардного P/E до среднего по сектору (1.9x для IRAO), справедливая цена может вырасти до 0.15 1.9 = 0.285 руб., что уже близко к текущей, но потенциал роста до 2.3x (бычий сценарий) дает 0.345 руб. (Отметим, что оценка по мультипликаторам ограничена небольшим числом аналогов).

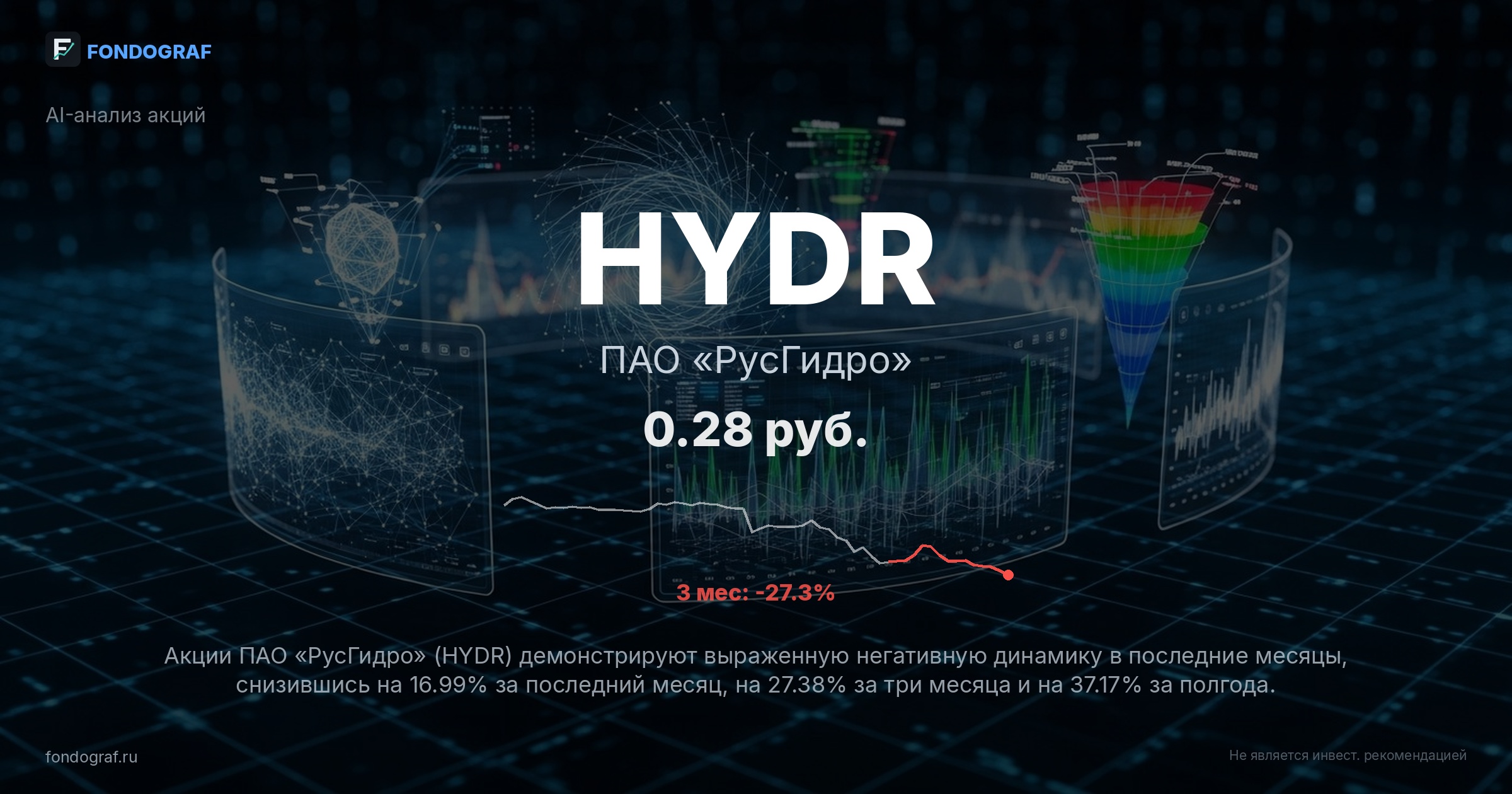

- Потенциал восстановления прибыли в 2026 году: Убыток 2024 года (-54.1 млрд руб.) был во многом обусловлен разовыми факторами, такими как переоценка активов и увеличение резервов, которые, как ожидается, не повторятся в 2026 году. Ожидается, что в 2026 году компания вернется к прибыльности (прогнозный EPS 0.15 руб.), что подтверждается исторической стабильностью операционного денежного потока (117.2 млрд руб. в 2024 году). Возвращение к чистой прибыли станет мощным катализатором для роста котировок.

- Ожидаемое снижение ключевой ставки ЦБ РФ: Прогноз снижения ставки до 13.5-14.5% в 2026 году (с текущих 14.25%) снизит стоимость обслуживания долга для РусГидро и повысит привлекательность дивидендных акций в целом. Это может привести к расширению мультипликаторов и росту интереса к сектору электроэнергетики.

- Стабильный операционный денежный поток: Несмотря на чистый убыток, операционный денежный поток компании остается сильным (117.2 млрд руб. в 2024 году), что говорит о способности генерировать средства от основной деятельности и поддерживать инвестиционные программы. Это является важным показателем устойчивости бизнеса.

Обсуждение

Загрузка...

Правила сообщества