За:

- Низкий мультипликатор P/E: Текущий P/E РусГидро на уровне 1.6x значительно ниже среднего по сектору, представленного ПАО Интер РАО (IRAO) с P/E 2.6x. Это указывает на существенный потенциал для переоценки акций, если компания сможет продемонстрировать устойчивое восстановление чистой прибыли после убытка 2024 года. Расширение мультипликатора до уровня аналогов может привести к росту стоимости акций на 60% и более.

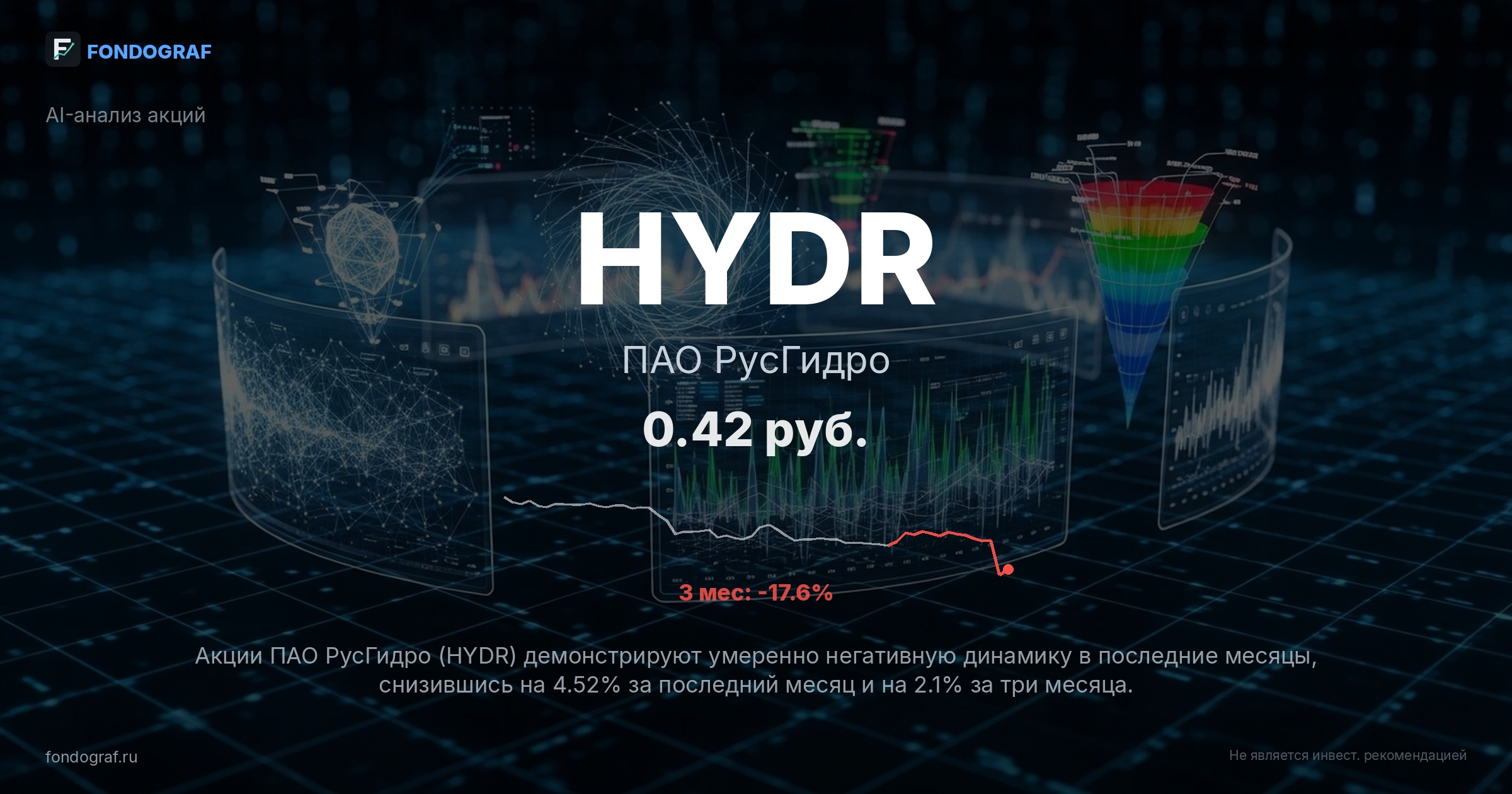

- Потенциал восстановления прибыли: Несмотря на чистый убыток в 2024 году (-54.1 млрд руб.), операционная прибыль (EBITDA) компании выросла до 150.8 млрд руб. в 2024 году с 131.5 млрд руб. в 2023 году. Это свидетельствует об операционной эффективности бизнеса. Убыток, вероятно, связан с неденежными статьями или высокими процентными расходами, которые могут быть снижены при стабилизации макроэкономической ситуации и снижении ключевой ставки ЦБ РФ.

- Высокая потенциальная дивидендная доходность: Исторически РусГидро является дивидендной компанией. Хотя дивиденды за 2024 год под вопросом из-за убытка, прогнозный дивиденд за 2025 год в размере 0.0756 руб. (согласно данным) к текущей цене 0.42 руб. дает потенциальную доходность около 18%. Реализация этого потенциала станет мощным катализатором для роста котировок и привлечения инвесторов, ищущих доходность.

- Снижение ключевой ставки ЦБ РФ: Ожидаемое снижение ключевой ставки ЦБ РФ с текущих 15.0% до 13.5-14.5% в 2026 году является позитивным фактором. Это приведет к снижению стоимости обслуживания значительного долга РусГидро (Net Debt/EBITDA 3.2x), что напрямую улучшит финансовые показатели и чистую прибыль. Более низкие ставки также способствуют расширению мультипликаторов на фондовом рынке в целом.

Обсуждение

Загрузка...

Правила сообщества