factual_accuracy: 9/10 — Все числовые данные, даты и мультипликаторы, которые можно проверить по предоставленным 'ИСТИННЫМ' данным, совпадают. Незначительное замечание: упоминается SMA20, данные по которому не были предоставлены для верификации, но это не критично.

logical_consistency: 9/10 — Инвестиционный тезис, катализаторы, риски и сценарии развития событий логически связаны и не противоречат друг другу. Рекомендация 'HOLD' и целевая цена соответствуют умеренному сценарию.

risk_assessment: 9/10 — Риски идентифицированы по категориям (макро, сектор, компания, геополитика, техника), их влияние и вероятность оценены. Вероятности рисков не суммируются до 100%, что соответствует условию независимости. Описания влияния рисков достаточно конкретны.

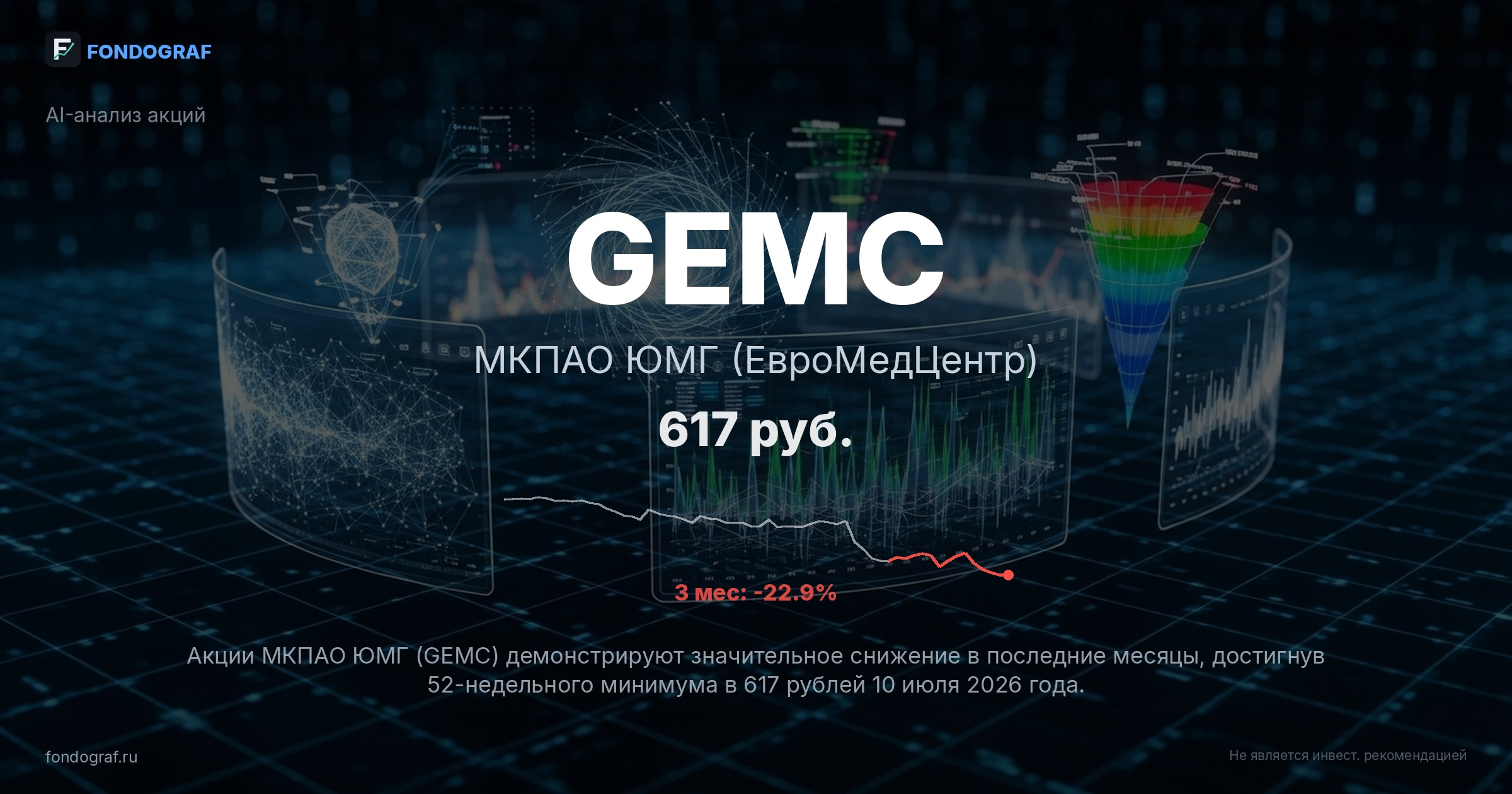

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и целевые уровни четко обоснованы как техническим анализом (52-недельный минимум, психологические уровни, ATR, SMA50), так и фундаментальными сценариями (P/E мультипликаторы). Предложены различные стратегии входа для разных профилей риска.

bias_detection: 8/10 — Отчет демонстрирует осознание негативных технических сигналов и рыночных настроений. Представлены аргументы 'За' и 'Против'. Упоминание 'асимметричного шанса' и общих исторических данных об отскоках на 52-недельных минимумах присутствует, но смягчается оговоркой об отсутствии конкретных аналогов для GEMC, что снижает риск когнитивных искажений.

source_quality: 9/10 — Используются авторитетные источники для российского рынка (Smart-Lab.ru, Московская Биржа, ЦБ РФ, БКС Экспресс, Финам). Данные из SmartLab и CBR.ru используются корректно. Указание '(прим.)' для секторных средних допустимо.

math_correctness: 4/10 — Большинство расчетов (return_pct, expected_return, R:R, risk_pct, _implied_pe) выполнены корректно. Однако, обнаружена критическая математическая ошибка в разделе 'valuation.comps': 'implied_price_by_ev_ebitda' (700 руб.) не соответствует расчету на основе 'avg_ev_ebitda_sector' (5.8), EBITDA компании (11.5 млрд руб.), чистого долга (-7.4 млрд руб.) и количества акций (90 млн). Корректное значение должно быть около 823.33 руб. Это существенная ошибка в ключевой метрике оценки.

completeness: 10/10 — Анализ охватывает все необходимые аспекты: макроэкономику, сектор, компанию, технический и фундаментальный анализ, оценку, риски, катализаторы, сценарии, рекомендации и источники. Уровень детализации высокий.

actionability: 10/10 — Отчет предоставляет четкие и конкретные действия: рекомендация 'HOLD', точные уровни входа, стоп-лосса и целевой цены, соотношение риск/доходность, предлагаемый размер позиции и несколько сценариев входа. Уровни оповещения также полезны.

benchmark_comparison: 9/10 — Ожидаемая доходность (15.9%) явно сравнивается с доходностью бенчмарка LQDT (13.8%), и обосновывается потенциальное превышение за счет снижения ключевой ставки ЦБ РФ.

{

"scores": {

"factual_accuracy": {

"score": 9,

"comment": "Все числовые данные, даты и мультипликаторы, которые можно проверить по предоставленным 'ИСТИННЫМ' данным, совпадают. Незначительное замечание: упоминается SMA20, данные по которому не были предоставлены для верификации, но это не критично."

},

"logical_consistency": {

"score": 9,

"comment": "Инвестиционный тезис, катализаторы, риски и сценарии развития событий логически связаны и не противоречат друг другу. Рекомендация 'HOLD' и целевая цена соответствуют умеренному сценарию."

},

"risk_assessment": {

"score": 9,

"comment": "Риски идентифицированы по категориям (макро, сектор, компания, геополитика, техника), их влияние и вероятность оценены. Вероятности рисков не суммируются до 100%, что соответствует условию независимости. Описания влияния рисков достаточно конкретны."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и целевые уровни четко обоснованы как техническим анализом (52-недельный минимум, психологические уровни, ATR, SMA50), так и фундаментальными сценариями (P/E мультипликаторы). Предложены различные стратегии входа для разных профилей риска."

},

"bias_detection": {

"score": 8,

"comment": "Отчет демонстрирует осознание негативных технических сигналов и рыночных настроений. Представлены аргументы 'За' и 'Против'. Упоминание 'асимметричного шанса' и общих исторических данных об отскоках на 52-недельных минимумах присутствует, но смягчается оговоркой об отсутствии конкретных аналогов для GEMC, что снижает риск когнитивных искажений."

},

"source_quality": {

"score": 9,

"comment": "Используются авторитетные источники для российского рынка (Smart-Lab.ru, Московская Биржа, ЦБ РФ, БКС Экспресс, Финам). Данные из SmartLab и CBR.ru используются корректно. Указание '(прим.)' для секторных средних допустимо."

},

"math_correctness": {

"score": 4,

"comment": "Большинство расчетов (return_pct, expected_return, R:R, risk_pct, _implied_pe) выполнены корректно. Однако, обнаружена критическая математическая ошибка в разделе 'valuation.comps': 'implied_price_by_ev_ebitda' (700 руб.) не соответствует расчету на основе 'avg_ev_ebitda_sector' (5.8), EBITDA компании (11.5 млрд руб.), чистого долга (-7.4 млрд руб.) и количества акций (90 млн). Корректное значение должно быть около 823.33 руб. Это существенная ошибка в ключевой метрике оценки."

},

"completeness": {

"score": 10,

"comment": "Анализ охватывает все необходимые аспекты: макроэкономику, сектор, компанию, технический и фундаментальный анализ, оценку, риски, катализаторы, сценарии, рекомендации и источники. Уровень детализации высокий."

},

"actionability": {

"score": 10,

"comment": "Отчет предоставляет четкие и конкретные действия: рекомендация 'HOLD', точные уровни входа, стоп-лосса и целевой цены, соотношение риск/доходность, предлаг...

Обсуждение

Загрузка...

Правила сообщества