За:

- Высокие фрахтовые ставки: Несмотря на краткосрочные колебания и снижение показателей в 2024 году, глобальный спрос на танкерные перевозки остается высоким, особенно на фоне переориентации российских экспортных потоков. Это обеспечивает благоприятные условия для FLOT и потенциал для восстановления выручки и маржинальности. В 2023 году выручка компании выросла до 173.1 млрд руб., а EBITDA до 134.2 млрд руб., что свидетельствовало о сильной операционной эффективности. Однако в 2024 году наблюдалось снижение выручки до 141.5 млрд руб. и EBITDA до 102.1 млрд руб., что отражает волатильность рынка и адаптацию к новым условиям.

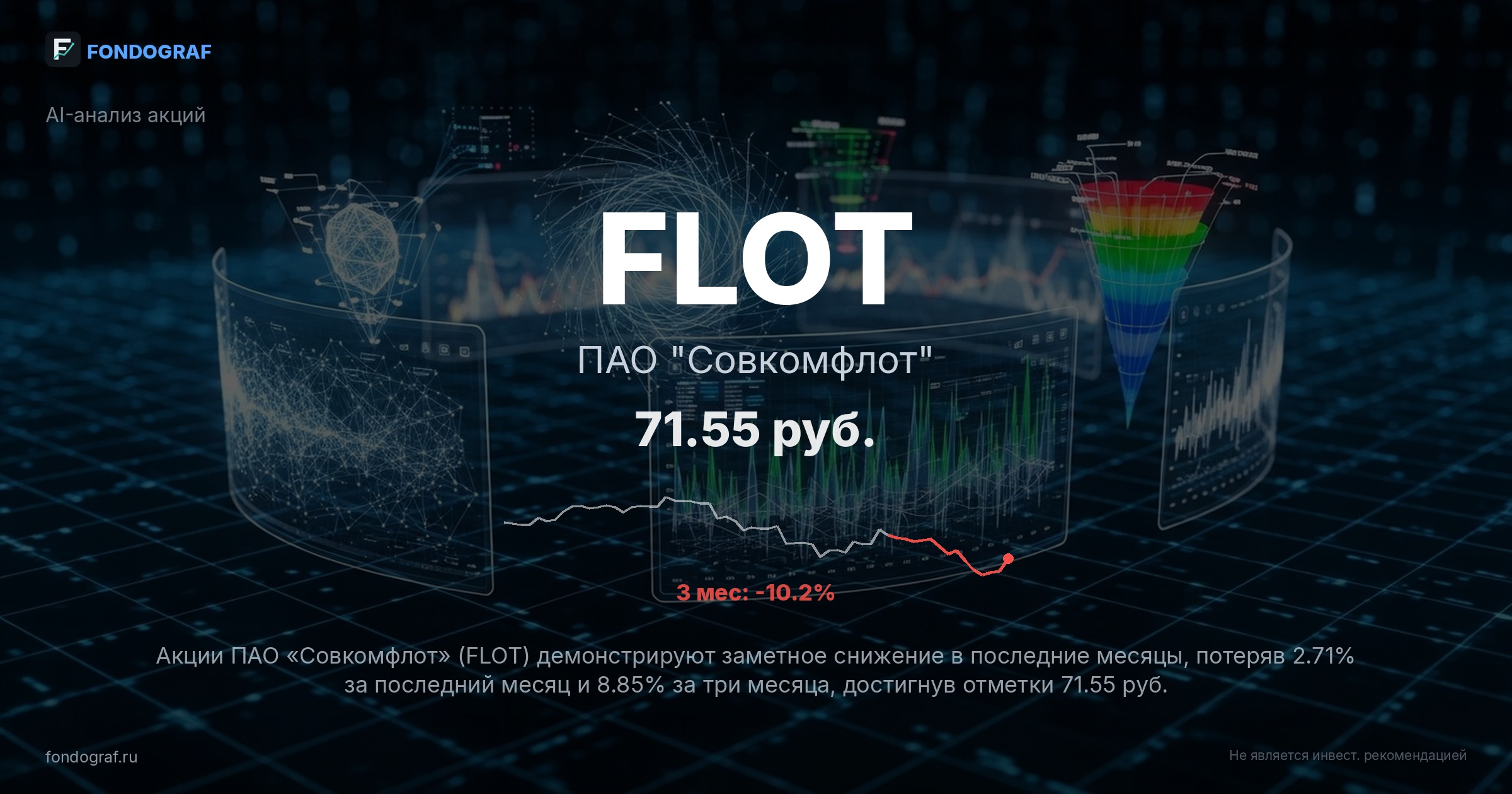

- Низкая долговая нагрузка: Чистый долг/EBITDA на уровне 0.6 (по LTM данным) является одним из самых низких в секторе, что обеспечивает финансовую устойчивость и гибкость компании. Хотя в 2024 году чистый долг был минимальным (1.03 млрд руб.), текущий показатель 0.6 по LTM остается комфортным и значительно ниже средних значений по отрасли, что снижает риски и повышает инвестиционную привлекательность.

- Дивидендная политика: Прогнозируемый дивиденд в 4.87 руб. обеспечивает 6.8% доходности. Хотя текущая доходность ниже ставки ЦБ РФ и предыдущих выплат, компания имеет историю стабильных дивидендов, и при улучшении финансовых показателей и снижении ставки ЦБ, дивидендная политика может быть пересмотрена в сторону увеличения, что поддержит котировки.

- Недооцененность по мультипликаторам: Текущий P/E 3.67x (LTM) является аномально низким из-за особенностей учета прибыли и высокой волатильности. EV/EBITDA на уровне 4.5x выше среднего по сектору аналогов (3.8x), что указывает на потенциал переоценки при нормализации рыночных условий и улучшении настроений инвесторов. Исторически P/E компании был значительно выше, например, 5.07x в 2024 году.

Обсуждение

Загрузка...

Правила сообщества