За:

- Сильная перепроданность и низкая оценка: Текущий P/E -3.4x (LTM) является аномально низким, особенно по сравнению со средним по сектору (5.7x) и историческими значениями FLOT (4.13x в 2023 году). RSI(14) на уровне 15.0 указывает на сильную перепроданность, что часто предшествует отскоку. Акция находится на 19.5% ниже 52-недельного максимума, предоставляя значительный потенциал для восстановления.

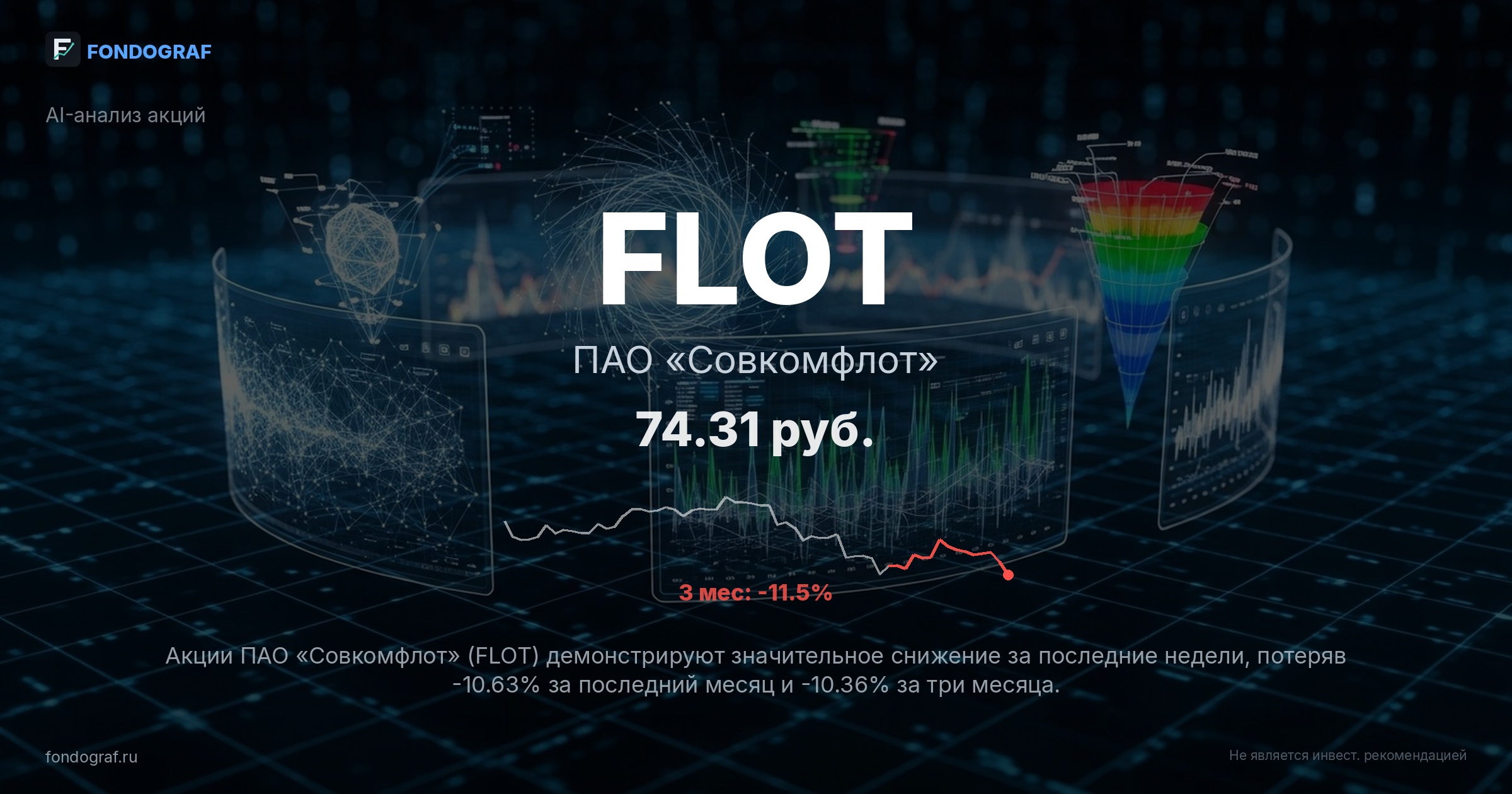

- Привлекательная дивидендная доходность: Прогнозируемые дивиденды в размере 4.87 руб. на акцию дают дивидендную доходность 6.6% к текущей цене. Это выше доходности многих других акций на рынке и является важным фактором поддержки для инвесторов, ищущих стабильный доход. Последние дивиденды в июле 2024 года составили 11.27 руб., что говорит о способности компании генерировать значительный денежный поток для акционеров.

- Низкий уровень долга: Показатель Net Debt/EBITDA составляет всего 0.6x (по LTM), что значительно ниже среднего по сектору и указывает на высокую финансовую устойчивость компании. В 2023 году этот показатель был 0.16x, а в 2024 году — 0.01x, что свидетельствует о существенном снижении долговой нагрузки. Это дает компании гибкость для инвестиций и устойчивость к макроэкономическим шокам.

- Потенциал роста фрахтовых ставок: Несмотря на краткосрочные колебания, долгосрочные перспективы мирового рынка танкерных перевозок остаются позитивными на фоне роста спроса на энергоносители и продолжающихся геополитических факторов, которые могут поддерживать высокие ставки фрахта. Увеличение спроса на нефть из Азии и переориентация маршрутов создают структурный спрос на танкерный флот.

Обсуждение

Загрузка...

Правила сообщества