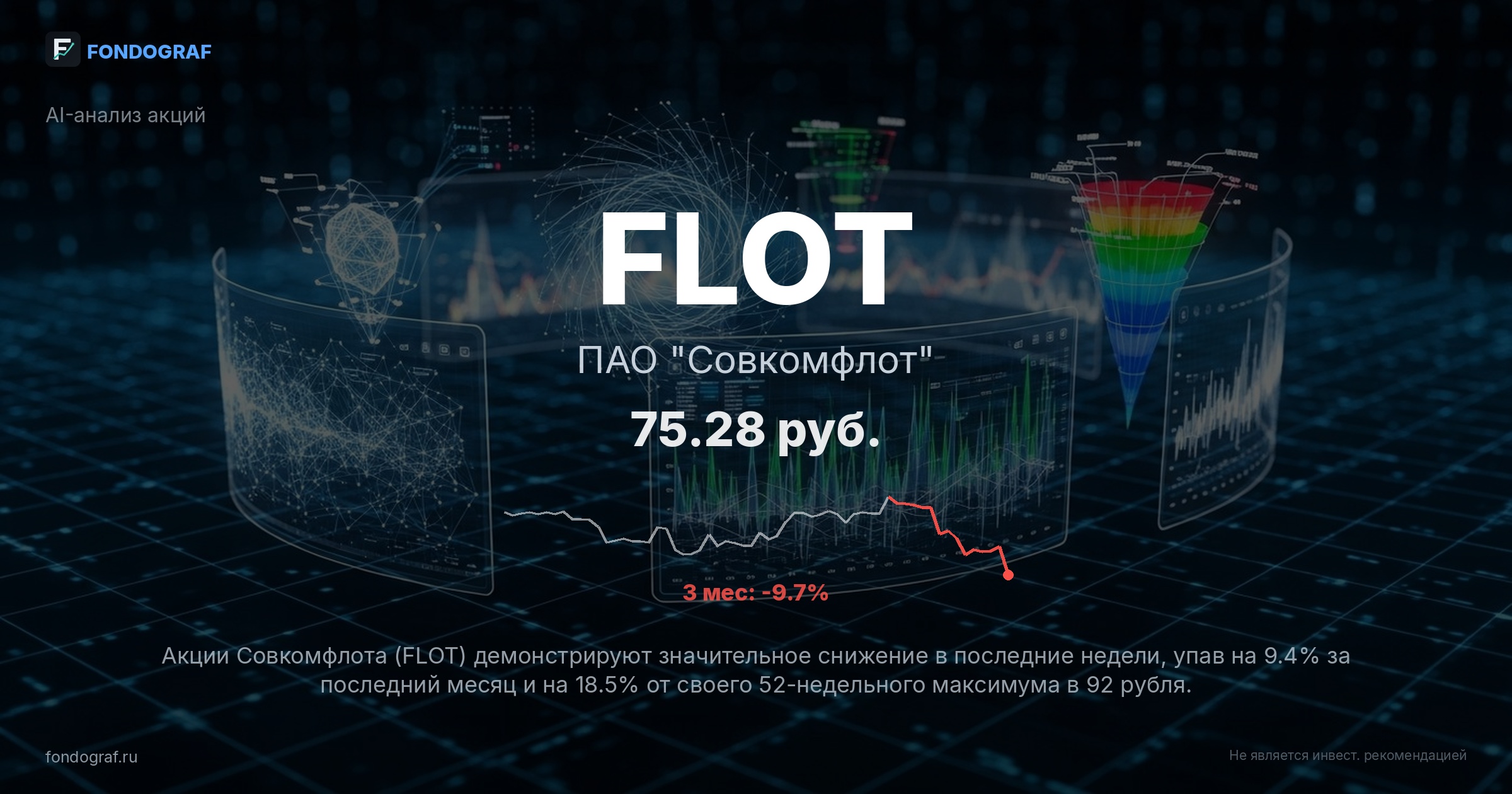

factual_accuracy: 3/10 — Обнаружены критические фактические ошибки и внутренние противоречия. Заявленный P/E в -3.4x не соответствует положительной EPS в 19.5 руб., используемой для расчетов целевых цен. Более того, EPS в 19.5 руб. для 2024 года противоречит данным о чистой прибыли (37.2 млрд руб.) и количестве акций (2375 млн) в разделе 'financials', из которых следует EPS 15.66 руб. Самое серьезное: оценка по DDM дает справедливую стоимость 46 руб., что значительно ниже текущей цены 75.28 руб., но при этом отчет рекомендует 'HOLD' и утверждает 'недооценку'. Это фундаментальное противоречие.

logical_consistency: 2/10 — Отчет страдает от серьезных логических противоречий. Основной инвестиционный тезис о 'недооценке' и потенциале роста полностью опровергается собственной оценкой по DDM, которая показывает справедливую стоимость 46 руб. (значительная переоценка). Использование P/E в -3.4x, который сам отчет называет 'нерепрезентативным', для обоснования целевых цен в сценариях, где используются положительные P/E, является логически несостоятельным.

risk_assessment: 8/10 — Риски хорошо идентифицированы, категоризированы (геополитика, сектор, компания, макро, техника) и в большинстве случаев количественно оценены. Вероятности рисков указаны корректно и не суммируются до 100%. Оценка рисков является сильной стороной отчета.

entry_exit_justification: 7/10 — Уровни входа, стоп-лосса и целевые уровни в целом обоснованы техническим анализом (52w Low, средние скользящие, перепроданность). Однако, есть небольшая неточность: в консервативном сценарии цель указана как 85 руб., но в обосновании говорится о 'возврате к 52-недельному максимуму' (92.33 руб.), что является расхождением.

bias_detection: 3/10 — Присутствуют явные когнитивные искажения, в частности, confirmation bias и overconfidence. Отчет активно продвигает тезис о 'недооценке' и 'потенциале отскока' на фоне перепроданности, полностью игнорируя или противореча собственным расчетам DDM, которые указывают на переоценку. Внутренние противоречия в данных (P/E, EPS, DDM) свидетельствуют о предвзятости в интерпретации фактов.

source_quality: 8/10 — Используемые источники (Финам, БКС Экспресс, SmartLab, CBR.ru, MOEX ISS) являются авторитетными и релевантными для российского рынка. Это обеспечивает хорошую основу для данных. Проблема не в качестве источников, а в интерпретации и согласовании данных из них.

math_correctness: 5/10 — Расчеты R:R, ожидаемой доходности и доходности по сценариям выполнены корректно, исходя из заданных входных данных. Сумма вероятностей сценариев равна 100%. Однако, математическая корректность страдает из-за фундаментальных ошибок во входных данных: противоречие в EPS (19.5 руб. против 15.66 руб. по собственным данным) и некорректное использование P/E (-3.4x).

completeness: 9/10 — Отчет охватывает все необходимые аспекты анализа: макроэкономику, сектор, компанию, технический и фундаментальный анализ, катализаторы, риски, оценку и сравнение с бенчмарком. Структура отчета полная и всесторонне освещает тему.

actionability: 9/10 — Отчет предлагает четкие и конкретные действия: рекомендация 'HOLD', определенные уровни входа, стоп-лосса и целевые уровни, а также размер позиции. Представлены несколько сценариев входа, что повышает практическую применимость для разных типов инвесторов. Уровни оповещения также полезны.

benchmark_comparison: 8/10 — Сравнение с бенчмарком (LQDT ETF) проведено явно, ожидаемая доходность акции (19.2%) сопоставлена с доходностью бенчмарка (14.0%). Превышение бенчмарка обосновывается общим инвестиционным тезисом, хотя сам тезис имеет внутренние противоречия.

{

"scores": {

"factual_accuracy": {

"score": 3,

"comment": "Обнаружены критические фактические ошибки и внутренние противоречия. Заявленный P/E в -3.4x не соответствует положительной EPS в 19.5 руб., используемой для расчетов целевых цен. Более того, EPS в 19.5 руб. для 2024 года противоречит данным о чистой прибыли (37.2 млрд руб.) и количестве акций (2375 млн) в разделе 'financials', из которых следует EPS 15.66 руб. Самое серьезное: оценка по DDM дает справедливую стоимость 46 руб., что значительно ниже текущей цены 75.28 руб., но при этом отчет рекомендует 'HOLD' и утверждает 'недооценку'. Это фундаментальное противоречие."

},

"logical_consistency": {

"score": 2,

"comment": "Отчет страдает от серьезных логических противоречий. Основной инвестиционный тезис о 'недооценке' и потенциале роста полностью опровергается собственной оценкой по DDM, которая показывает справедливую стоимость 46 руб. (значительная переоценка). Использование P/E в -3.4x, который сам отчет называет 'нерепрезентативным', для обоснования целевых цен в сценариях, где используются положительные P/E, является логически несостоятельным."

},

"risk_assessment": {

"score": 8,

"comment": "Риски хорошо идентифицированы, категоризированы (геополитика, сектор, компания, макро, техника) и в большинстве случаев количественно оценены. Вероятности рисков указаны корректно и не суммируются до 100%. Оценка рисков является сильной стороной отчета."

},

"entry_exit_justification": {

"score": 7,

"comment": "Уровни входа, стоп-лосса и целевые уровни в целом обоснованы техническим анализом (52w Low, средние скользящие, перепроданность). Однако, есть небольшая неточность: в консервативном сценарии цель указана как 85 руб., но в обосновании говорится о 'возврате к 52-недельному максимуму' (92.33 руб.), что является расхождением."

},

"bias_detection": {

"score": 3,

"comment": "Присутствуют явные когнитивные искажения, в частности, confirmation bias и overconfidence. Отчет активно продвигает тезис о 'недооценке' и 'потенциале отскока' на фоне перепроданности, полностью игнорируя или противореча собственным расчетам DDM, которые указывают на переоценку. Внутренние противоречия в данных (P/E, EPS, DDM) свидетельствуют о предвзятости в интерпретации фактов."

},

"source_quality": {

"score": 8,

"comment": "Используемые источники (Финам, БКС Экспресс, SmartLab, CBR.ru, MOEX ISS) являются авторитетными и релевантными для российского рынка. Это обеспечивает хорошую основу для данных. Проблема не в качестве источников, а в интерпретации и согласовании данных из них."

},

"math_correctness": {

"score": 5,

"comment": "Расчеты R:R, ожидаемой доходности и доходности по сценариям выполнены корректно, исходя из заданных входных данных. Сумма вероятностей сценариев равна 100%. Однако, математическая корректность страдает из-за фундаментальных ошибок во входных данных: противоречие ...

Обсуждение

Загрузка...

Правила сообщества