За:

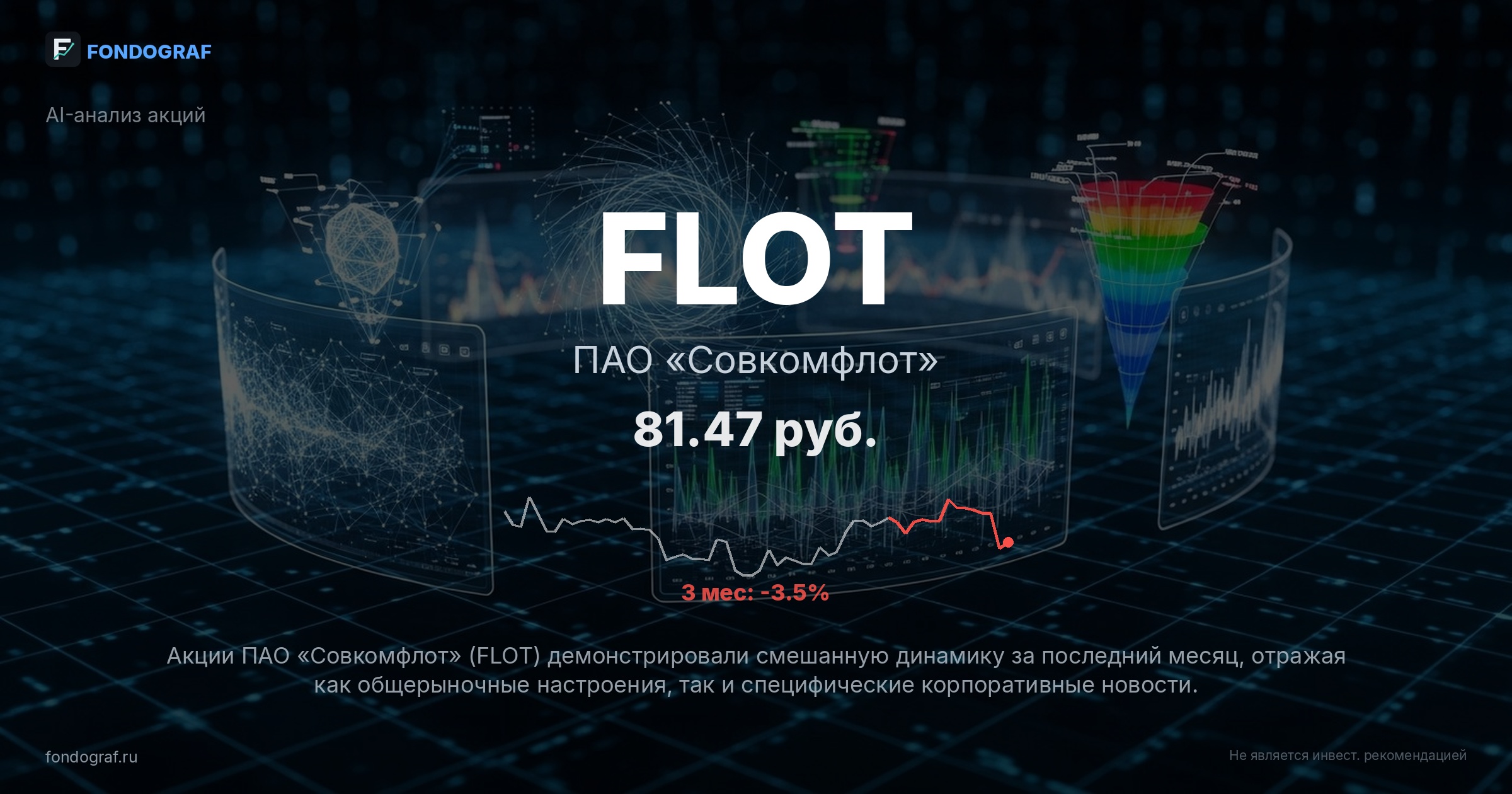

- Привлекательная дивидендная доходность: Прогнозируемые дивиденды в размере 4.87 руб. на акцию с датой отсечки 15 июля 2026 года обеспечивают текущую дивидендную доходность в 5.98% к цене 81.47 руб. Это является существенным фактором поддержки для инвесторов, особенно в условиях высокой ключевой ставки ЦБ РФ (14.5%), поскольку дивиденды частично компенсируют альтернативные издержки. Стабильность дивидендных выплат, несмотря на волатильность прибыли, подчеркивает приверженность менеджмента акционерной стоимости.

- Исключительно низкий уровень долговой нагрузки: Показатель Чистый долг/EBITDA составляет всего 0.6, что является одним из самых низких значений в отрасли и значительно ниже исторических пиков компании. Это обеспечивает "Совкомфлоту" высокую финансовую устойчивость, гибкость в управлении капиталом и способность выдерживать периоды рыночной турбулентности без значительного давления на ликвидность. Низкий долг также открывает возможности для будущих инвестиций или увеличения дивидендных выплат.

- Потенциал восстановления фрахтовых ставок и прибыльности: Хотя LTM P/E отрицательный, что указывает на текущие убытки, исторические данные демонстрируют высокую прибыльность компании в благоприятные периоды, например, EPS в 2024 году составил 19.5 руб. Восстановление мировой торговли, стабилизация геополитической ситуации и потенциальный рост спроса на танкерные перевозки могут быстро вернуть компанию к высоким показателям чистой прибыли. Текущая цена не отражает этот потенциал восстановления, создавая асимметричную инвестиционную возможность.

- Расширение мультипликаторов на фоне снижения ставки ЦБ РФ: Ожидаемое снижение ключевой ставки Центрального банка РФ (прогноз 13.5-14.5% в 2026 году с текущих 14.5%) традиционно приводит к расширению оценочных мультипликаторов на российском фондовом рынке. Для FLOT это может означать переоценку P/E с текущих отрицательных значений до более справедливых уровней, соответствующих историческому среднему (5.0-6.0x) или среднему по сектору. Снижение стоимости заимствований также положительно скажется на финансовых расходах компании.

Обсуждение

Загрузка...

Правила сообщества