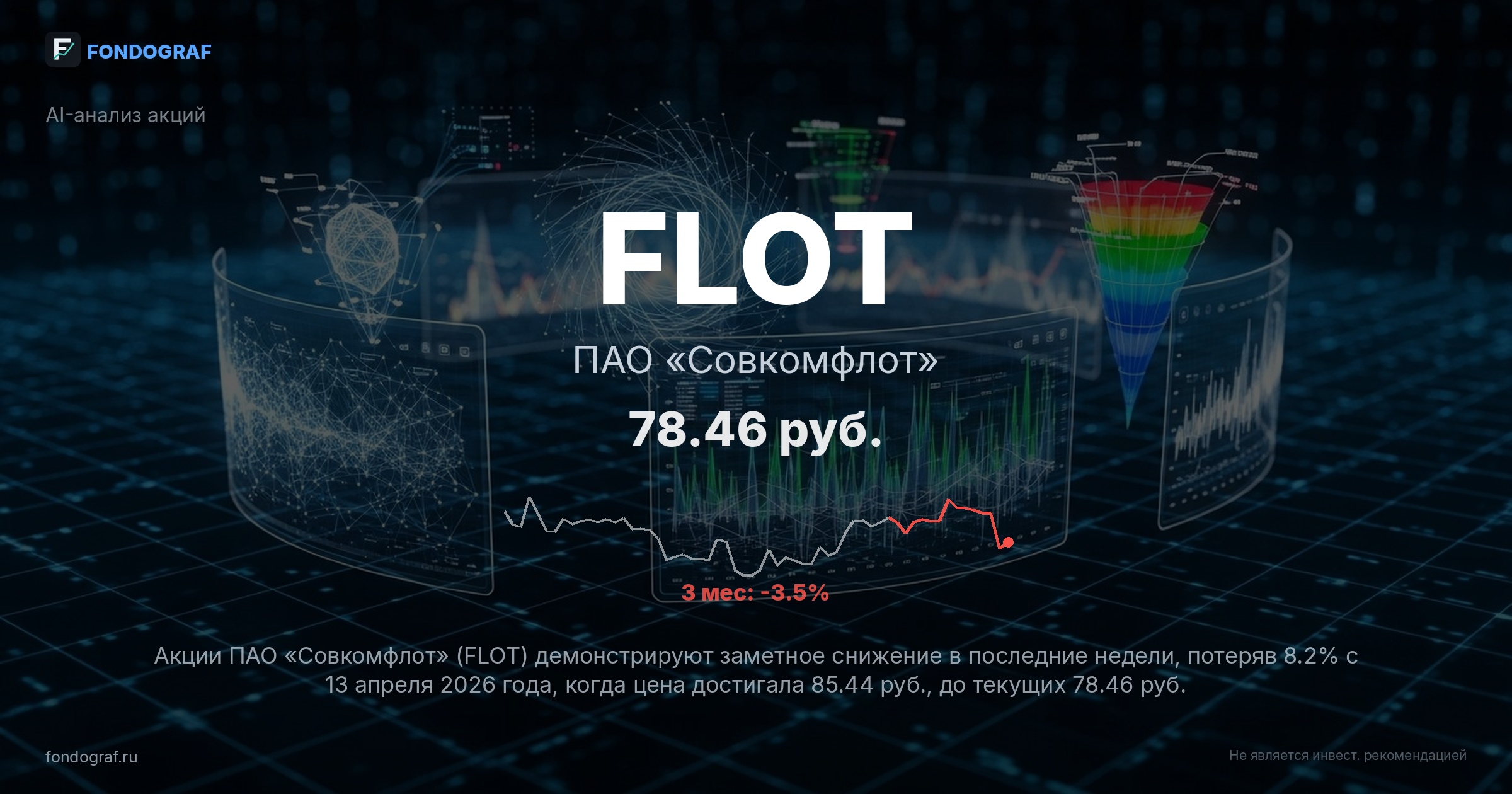

За:

- Высокая дивидендная доходность: Последний объявленный дивиденд в размере 11.27 руб. (выплата 2024-07-20) при текущей цене 78.46 руб. обеспечивает впечатляющую дивидендную доходность в 14.36%. Это значительно превышает доходность инструментов денежного рынка (LQDT ~14.0%) и делает акции FLOT крайне привлекательными для инвесторов, ориентированных на стабильный доход. Исторически компания демонстрирует готовность делиться прибылью с акционерами, выплачивая дивиденды 7 лет подряд.

- Низкая долговая нагрузка: Показатель Чистый долг/EBITDA на конец 2024 года составил всего 0.01, а по данным скринера — 0.6. Это свидетельствует о крайне здоровом финансовом положении компании, что особенно важно в условиях высоких процентных ставок. Низкий долг обеспечивает финансовую устойчивость, гибкость для инвестиций в флот или выплат акционерам, а также снижает риски в случае ухудшения рыночных условий.

- Привлекательная оценка по P/E: При текущей цене и EPS за 2024 год в 19.5 руб., P/E FLOT составляет 4.02x. Это существенно ниже среднего P/E по сектору (около 6.5x для аналогов, таких как NMTP и FESH) и даже ниже собственного P/E за 2024 год (5.07x). Такая дисконтированная оценка указывает на значительный потенциал для переоценки акций по мере улучшения рыночного сентимента и повышения прозрачности.

- Потенциал восстановления фрахтовых ставок: Глобальные фрахтовые ставки, особенно в сегменте танкерных перевозок, подвержены влиянию геополитических факторов и изменений в логистических цепочках. На фоне продолжающейся напряженности и переориентации торговых потоков, существует вероятность стабилизации и последующего роста ставок, что может привести к значительному увеличению выручки и прибыли FLOT, как это наблюдалось в 2023 году (рост выручки на 75.7%).

Обсуждение

Загрузка...

Правила сообщества