За:

- Потенциал возобновления высоких дивидендов: Несмотря на текущий LTM Div Yield 0.0%, Совкомфлот исторически является щедрой дивидендной компанией. Последняя выплата в июле 2024 года составила 11.27 руб. на акцию. Если компания возобновит выплаты на аналогичном уровне в 2026 году, это обеспечит дивидендную доходность около 14.0% к текущей цене, что является крайне привлекательным фактором для инвесторов и может стать мощным катализатором для роста котировок.

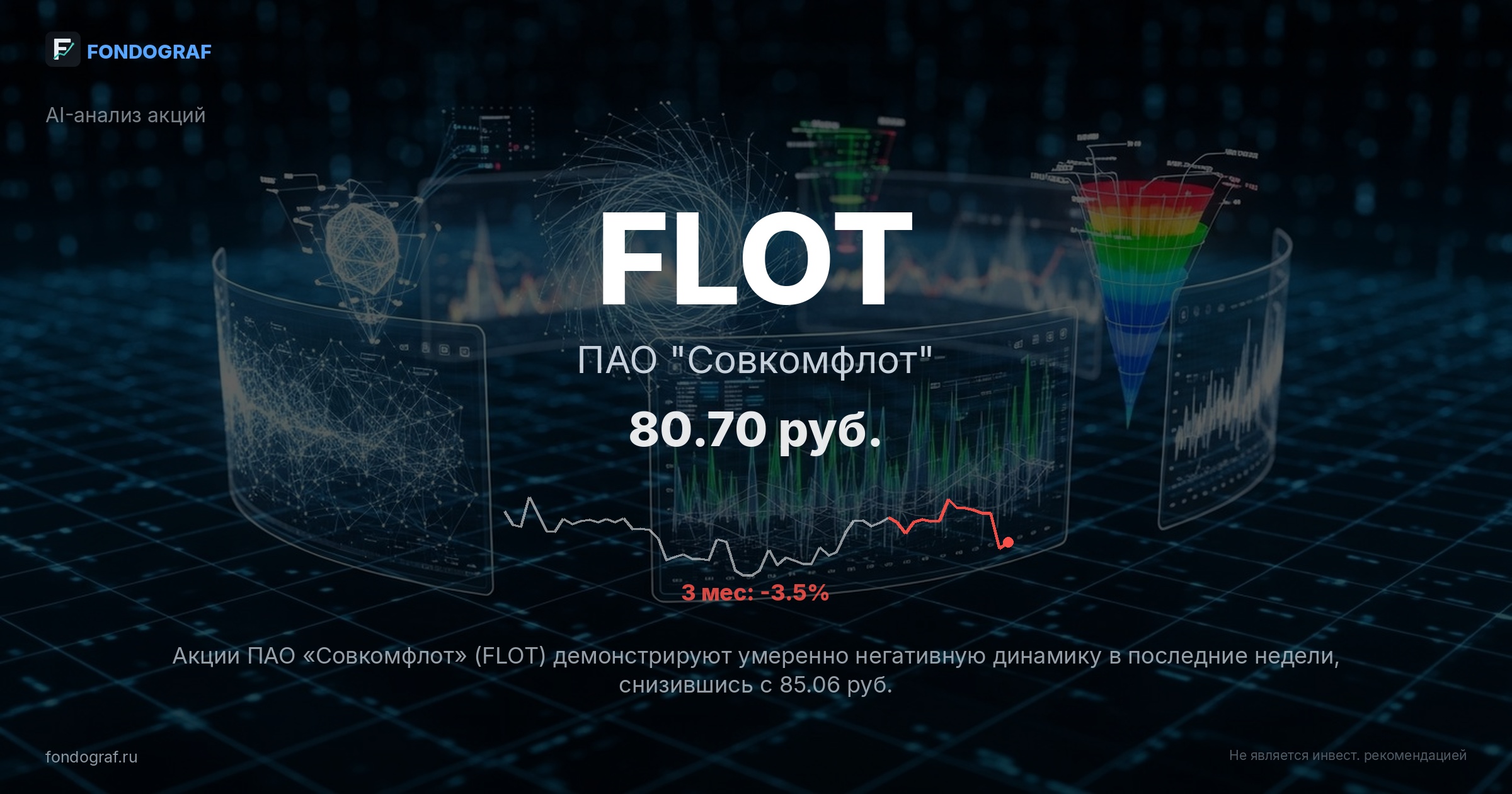

- Недооценка по мультипликаторам относительно исторического уровня: При использовании EPS 2024 года (19.5 руб.), текущий P/E составляет 4.14x. Это ниже среднего исторического P/E компании за последние годы (например, 4.53x за 2022-2024 гг.). Потенциальное расширение мультипликатора до 4.5x-5.0x на фоне улучшения макроэкономической ситуации и снижения ставки ЦБ может привести к росту цены акций на 9-14.5% только за счет переоценки.

- Сильный баланс и низкая долговая нагрузка: Показатель Net Debt/EBITDA на уровне 0.6 (по данным LTM) и 0.01 (по итогам 2024 года) свидетельствует об очень здоровом финансовом положении компании. Низкая долговая нагрузка обеспечивает финансовую устойчивость, гибкость для инвестиций и способность выдерживать периоды волатильности на рынке, а также потенциально способствует более высоким дивидендным выплатам.

- Потенциал расширения мультипликаторов на фоне снижения ставки ЦБ: Снижение ключевой ставки ЦБ РФ (прогноз на 2026 год 13.5-14.5% против текущих 14.5%) традиционно приводит к расширению мультипликаторов P/E на российском рынке. Это связано со снижением стоимости капитала для компаний и ростом привлекательности акций относительно инструментов с фиксированной доходностью. Для FLOT это может означать переоценку до более высоких P/E значений, соответствующих историческим пикам или средним по сектору.

Обсуждение

Загрузка...

Правила сообщества