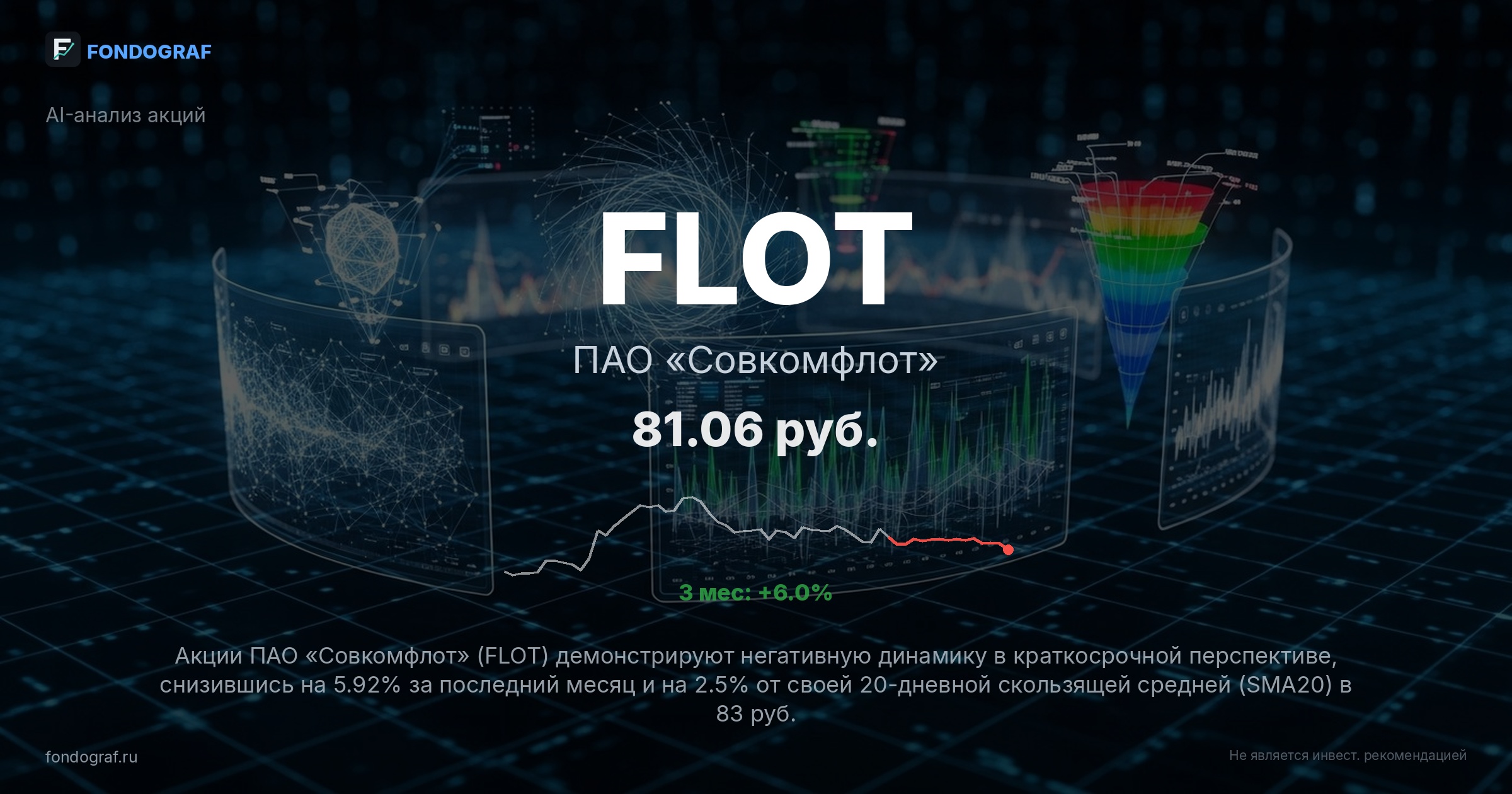

За:

- Недооценка по мультипликаторам: Текущий P/E 4.16x (рассчитанный на основе EPS 2024 года в 19.5 руб.) значительно ниже среднего по сектору (около 6.0x для российских транспортных компаний) и исторического P/E Совкомфлота (5.07x в 2024 году). Это указывает на существенный потенциал для переоценки акций до 98-127 руб. при нормализации рыночных настроений и улучшении конъюнктуры. Расширение мультипликаторов на фоне ожидаемого снижения ключевой ставки ЦБ РФ может стать мощным драйвером роста.

- Сильная дивидендная политика: Совкомфлот имеет устойчивую историю дивидендных выплат. Последний объявленный дивиденд в 11.27 руб. (2024-07-20) при текущей цене акций обеспечивает потенциальную дивидендную доходность около 13.9%. Ожидание будущих дивидендов, сопоставимых с прошлыми годами, является мощным катализатором для привлечения инвесторов, ориентированных на доходность, и может поддержать котировки акций.

- Низкая долговая нагрузка: Показатель Net Debt/EBITDA на уровне 0.6 (LTM) и всего 0.01 (2024 год) свидетельствует об исключительной финансовой устойчивости компании. Это позволяет Совкомфлоту эффективно управлять рисками, выдерживать периоды рыночной волатильности и потенциально направлять значительные средства на дивиденды или стратегическое развитие без обременения долговыми обязательствами.

- Потенциальное восстановление фрахтовых ставок: Несмотря на текущую волатильность и снижение выручки в 2024 году (-18.3%), глобальная конъюнктура на рынке танкерных перевозок демонстрирует признаки улучшения, особенно в сегментах, где оперирует Совкомфлот. Увеличение спроса на энергоносители и перебои в логистических цепочках могут привести к росту фрахтовых ставок, что позитивно отразится на выручке и чистой прибыли компании в 2025-2026 годах.

Обсуждение

Загрузка...

Правила сообщества