За:

- Сильная дивидендная доходность: Прогнозируемые дивиденды в размере 4.87 руб. на акцию обеспечивают доходность 6.7% к текущей цене. Это делает акцию привлекательной для дивидендных инвесторов, особенно на фоне снижения денежного рынка ставок. За последние 5 лет средний дивиденд составил 6.44 руб., что подтверждает стабильность выплат.

- Низкий уровень долга: Показатель Net Debt/EBITDA составляет всего 0.6, а чистый долг снизился с 177.1 млрд руб. в 2021 году до 1.03 млрд руб. в 2024 году. Это обеспечивает компании высокую финансовую устойчивость и гибкость для инвестиций или увеличения дивидендных выплат.

- Потенциал роста фрахтовых ставок: Мировой рынок танкерных перевозок остается волатильным, но долгосрочные тренды, связанные с перестройкой логистических цепочек и ростом спроса на энергоносители, могут поддержать высокие фрахтовые ставки. Это напрямую влияет на выручку и прибыль Совкомфлота, как показал рост выручки до 173.1 млрд руб. в 2023 году.

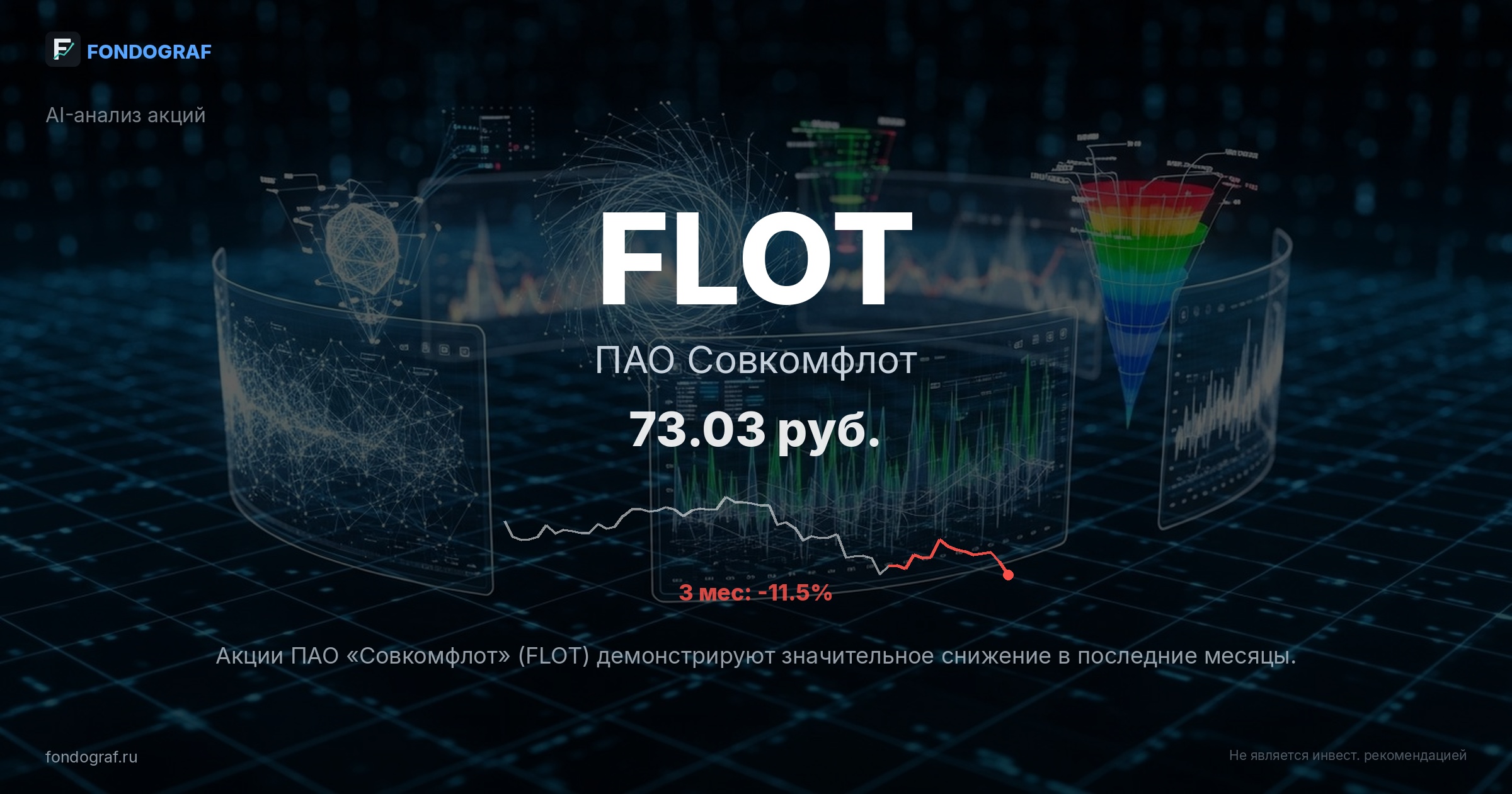

- Перепроданность и потенциал отскока: Текущий RSI(14) на уровне 23.9 указывает на сильную перепроданность актива. Исторически, такие уровни часто предшествуют значительным отскокам. Акция находится вблизи 52-недельного минимума (71 руб.), что может стать сильным уровнем поддержки для начала восходящего движения.

Обсуждение

Загрузка...

Правила сообщества