factual_accuracy: 6/10 — Большинство числовых данных, цен, мультипликаторов и расчетов (R:R, return_pct в сценариях с учетом дивидендной поправки) корректны и соответствуют предоставленным 'Верифицированным рыночным данным'. Однако, критический недостаток обнаружен в секции 'chat_preview', где на вопрос о дивидендах дается ответ: 'В предоставленном отчёте информация о дивидендах по акциям EUTR не указана. Поэтому я не могу дать конкретных данных по дивидендной политике или доходности.' Это прямо противоречит информации в отчете, где указана дивидендная доходность 17.5% и обсуждаются дивиденды в инвестиционном тезисе и фундаментальных данных. Это серьезная фактическая ошибка для итогового отчета.

logical_consistency: 7/10 — Отчет в целом логически последователен: макроэкономический фон, катализаторы, риски и инвестиционный тезис хорошо согласованы. Технический анализ обосновывает уровни входа/выхода. Основное замечание касается 'fair_value' (168 руб.), который в секции 'valuation.sensitivity' помечен как 'Соответствует бычьему сценарию', но при этом является центральной оценкой справедливой стоимости. Это создает противоречие с 'expected_price' (138 руб.) и 'moderate' сценарием (146 руб.), которые должны быть ближе к центральной оценке. Если 168 руб. — это справедливая стоимость, то умеренный сценарий (146 руб.) выглядит недооцененным, что не соответствует его названию.

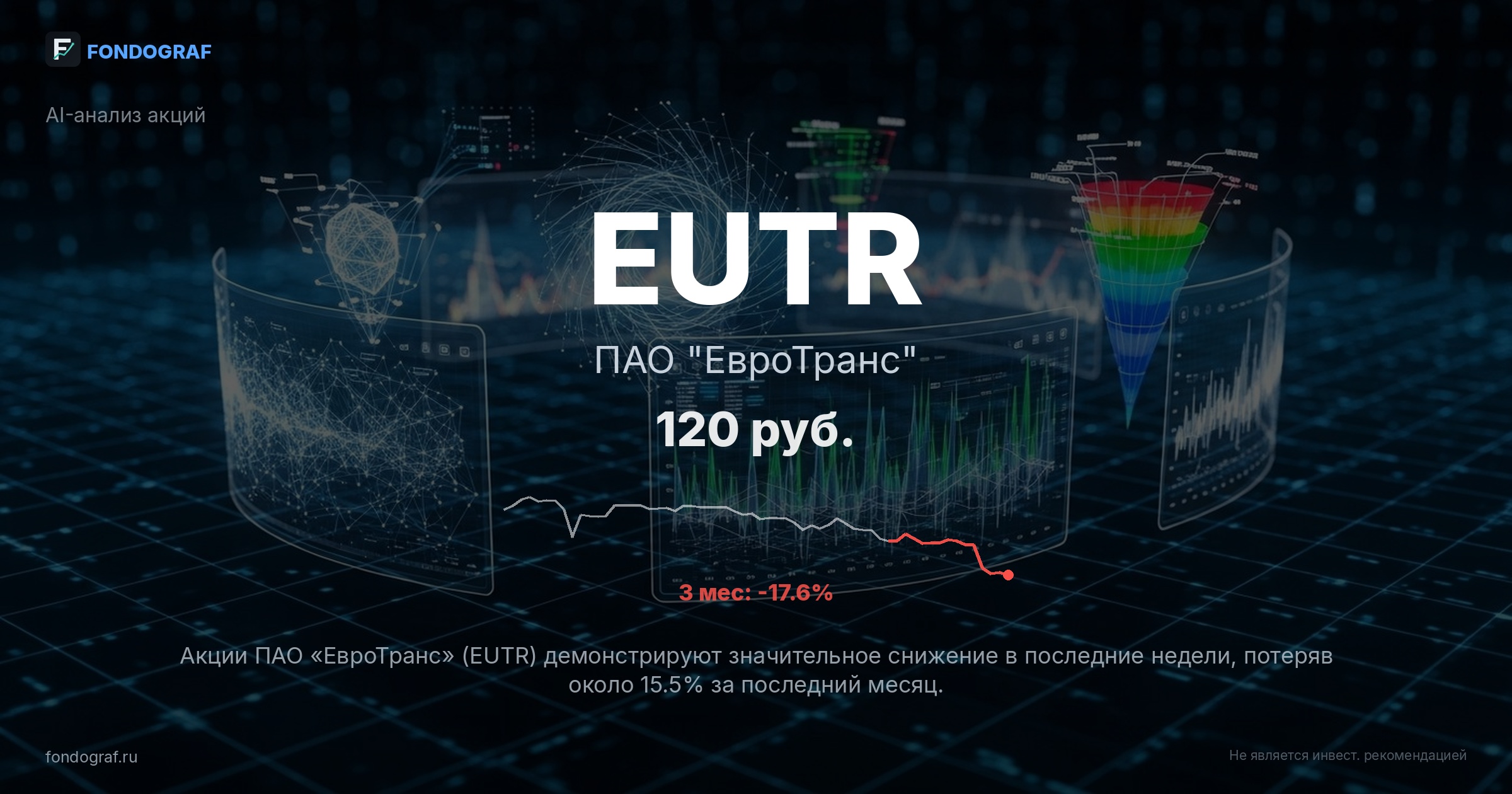

risk_assessment: 7/10 — Отчет хорошо идентифицирует ключевые риски (макро, геополитика, компания, сектор), многие из которых прямо упоминаются в разделе 'Против' инвестиционного тезиса. Вероятности рисков указаны в процентах и не суммируются до 100%, что соответствует правилам. Однако, отсутствуют некоторые важные риски для топливного ритейла, такие как регуляторные риски (например, государственное регулирование цен на топливо, изменения акцизов) и более глубокий анализ операционных рисков. Также 'Непрозрачность корпоративного календаря и новостного фона' упомянута как минус, но не формализована как риск с оценкой влияния и вероятности.

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и целевой цены четко обоснованы как для основной рекомендации, так и для трех сценариев входа. Обоснования ссылаются на технические уровни (52-недельный минимум, SMA, уровни поддержки/сопротивления) и фундаментальные факторы (переоценка мультипликаторов). Это делает рекомендации очень понятными и применимыми.

bias_detection: 7/10 — Отчет старается представить сбалансированную картину, перечисляя аргументы 'За' и 'Против' в инвестиционном тезисе, а также риски. Однако, сильная рекомендация 'BUY' и высокая 'fair_value' (168 руб.) по сравнению с текущей ценой (120.2 руб.) и даже умеренным таргетом (146 руб.), а также ее связь с 'бычьим сценарием', могут указывать на легкое подтверждающее искажение (confirmation bias) или чрезмерный оптимизм в оценке.

source_quality: 8/10 — Основные источники данных (Московская Биржа, Smart-Lab.ru, CBR.ru) являются авторитетными и надежными. Методология также ссылается на отчетность и MOEX ISS. Недостатком является включение 'Постов в Профите' в качестве 'новостей', хотя сам отчет признает их низкое качество и отсутствие конкретики. Также для некоторых макроэкономических данных (например, инфляция) не указан прямой источник.

math_correctness: 9/10 — Все математические расчеты, включая R:R, ожидаемую доходность (expected_return) на основе вероятностей сценариев, а также доходности по сценариям с учетом дивидендной поправки, выполнены корректно. Расчеты implied price по мультипликаторам также верны или имеют незначительные расхождения из-за округления, что допустимо. Вероятности сценариев суммируются до 100%, а вероятности рисков независимы, как и требовалось.

completeness: 8/10 — Отчет охватывает большинство стандартных аспектов инвестиционного анализа: макроэкономику, сектор, фундаментальные показатели компании, технический анализ, оценку и риски. Предоставлены подробные финансовые данные и история дивидендов. Однако, отсутствует глубокий анализ качественных аспектов, таких как качество менеджмента, корпоративное управление, конкурентные преимущества компании (помимо сравнения мультипликаторов) и ESG-факторы, которые становятся все более важными для инвесторов, особенно для компаний в топливном секторе.

actionability: 10/10 — Отчет предоставляет очень четкие и конкретные рекомендации: явный вердикт 'BUY', точные уровни входа, стоп-лосса и целевой цены, а также размер позиции. Предложены три различных сценария входа для разных аппетитов к риску. Уровни оповещения также ясно определены. Это делает отчет максимально применимым для инвестора.

benchmark_comparison: 9/10 — Сравнение с бенчмарком (LQDT ETF с доходностью 15.0% и ключевой ставкой ЦБ 15.5%) проведено явно. Отчет показывает, что ожидаемая доходность EUTR (26.5%) значительно превышает доходность бенчмарка, и обосновывает это потенциалом переоценки и высокой дивидендной доходностью. Также упоминается влияние высокой ставки ЦБ на привлекательность акций относительно облигаций. Сравнение адекватное и хорошо интегрировано в анализ.

{

"scores": {

"factual_accuracy": {

"score": 6,

"comment": "Большинство числовых данных, цен, мультипликаторов и расчетов (R:R, return_pct в сценариях с учетом дивидендной поправки) корректны и соответствуют предоставленным 'Верифицированным рыночным данным'. Однако, критический недостаток обнаружен в секции 'chat_preview', где на вопрос о дивидендах дается ответ: 'В предоставленном отчёте информация о дивидендах по акциям EUTR не указана. Поэтому я не могу дать конкретных данных по дивидендной политике или доходности.' Это прямо противоречит информации в отчете, где указана дивидендная доходность 17.5% и обсуждаются дивиденды в инвестиционном тезисе и фундаментальных данных. Это серьезная фактическая ошибка для итогового отчета."

},

"logical_consistency": {

"score": 7,

"comment": "Отчет в целом логически последователен: макроэкономический фон, катализаторы, риски и инвестиционный тезис хорошо согласованы. Технический анализ обосновывает уровни входа/выхода. Основное замечание касается 'fair_value' (168 руб.), который в секции 'valuation.sensitivity' помечен как 'Соответствует бычьему сценарию', но при этом является центральной оценкой справедливой стоимости. Это создает противоречие с 'expected_price' (138 руб.) и 'moderate' сценарием (146 руб.), которые должны быть ближе к центральной оценке. Если 168 руб. — это справедливая стоимость, то умеренный сценарий (146 руб.) выглядит недооцененным, что не соответствует его названию."

},

"risk_assessment": {

"score": 7,

"comment": "Отчет хорошо идентифицирует ключевые риски (макро, геополитика, компания, сектор), многие из которых прямо упоминаются в разделе 'Против' инвестиционного тезиса. Вероятности рисков указаны в процентах и не суммируются до 100%, что соответствует правилам. Однако, отсутствуют некоторые важные риски для топливного ритейла, такие как регуляторные риски (например, государственное регулирование цен на топливо, изменения акцизов) и более глубокий анализ операционных рисков. Также 'Непрозрачность корпоративного календаря и новостного фона' упомянута как минус, но не формализована как риск с оценкой влияния и вероятности."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и целевой цены четко обоснованы как для основной рекомендации, так и для трех сценариев входа. Обоснования ссылаются на технические уровни (52-недельный минимум, SMA, уровни поддержки/сопротивления) и фундаментальные факторы (переоценка мультипликаторов). Это делает рекомендации очень понятными и применимыми."

},

"bias_detection": {

"score": 7,

"comment": "Отчет старается представить сбалансированную картину, перечисляя аргументы 'За' и 'Против' в инвестиционном тезисе, а также риски. Однако, сильная рекомендация 'BUY' и высокая 'fair_value' (168 руб.) по сравнению с текущей ценой (120.2 руб.) и даже умеренным таргетом (146 руб.), а также ее связь с 'бычьим сценарием', могут указывать на ...

Обсуждение

Загрузка...

Правила сообщества