За:

- Значительный рост выручки: Выручка компании стабильно растет, увеличившись с 12.4 млрд руб. в 2021 году до 27.9 млрд руб. в 2024 году. Это демонстрирует устойчивый спрос на услуги каршеринга и способность компании масштабировать бизнес, несмотря на макроэкономические вызовы. Рост выручки на 25-30% ежегодно является сильным фундаментальным показателем.

- Лидерство на рынке каршеринга: Делимобиль является одним из крупнейших игроков на российском рынке каршеринга, что обеспечивает ему эффект масштаба, узнаваемость бренда и конкурентные преимущества. Доля рынка в крупных городах продолжает расти, что подтверждает сильные позиции компании.

- Потенциал снижения ключевой ставки ЦБ: С текущей ставкой ЦБ РФ в 14.25% ожидается цикл смягчения денежно-кредитной политики. Снижение ставки до 12.0-13.0% к концу 2026 года значительно уменьшит процентные расходы Делимобиля, напрямую улучшив чистую прибыль и финансовое положение. Это является ключевым катализатором для переоценки.

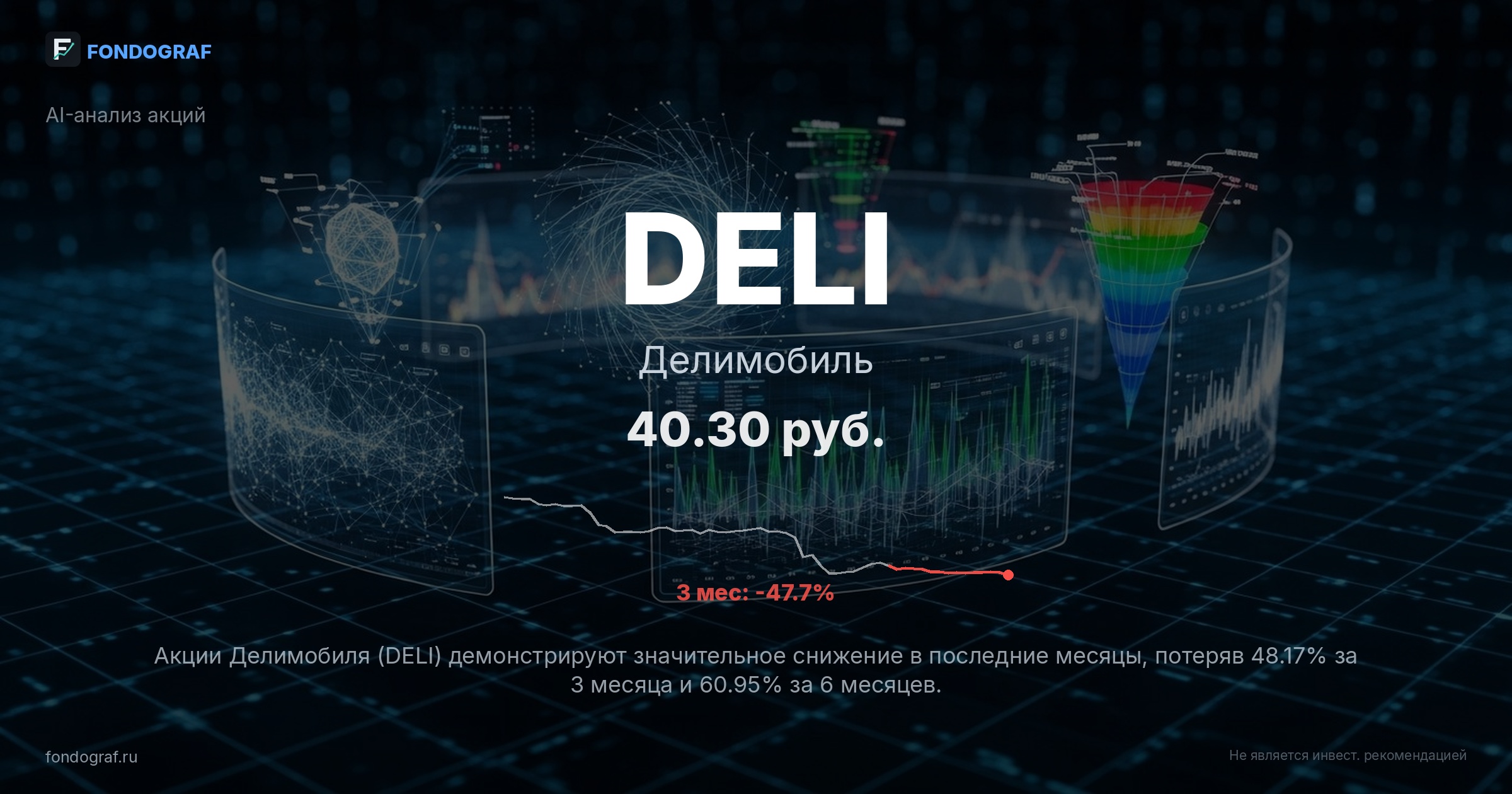

- Перепроданность и близость к 52w Low: Акции торгуются на уровне 52-недельного минимума (40 руб.) с RSI 18.8, что указывает на сильную перепроданность. Это создает благоприятную точку входа для долгосрочных инвесторов, готовых взять на себя риск восстановления.

Обсуждение

Загрузка...

Правила сообщества