За:

- Значительная недооценка по мультипликаторам: Текущий P/E 6.0x и EV/EBITDA 4.1x существенно ниже средних значений по сектору (например, YNDX P/E 15.0x, VKCO P/E 12.0x, POSI P/E 18.0x). Это создает значительный потенциал для расширения мультипликаторов при улучшении рыночного сентимента. При нормализации P/E до 10.0x (даже с дисконтом к аналогам) справедливая цена составит 83.9 руб. (EPS 8.39 10).

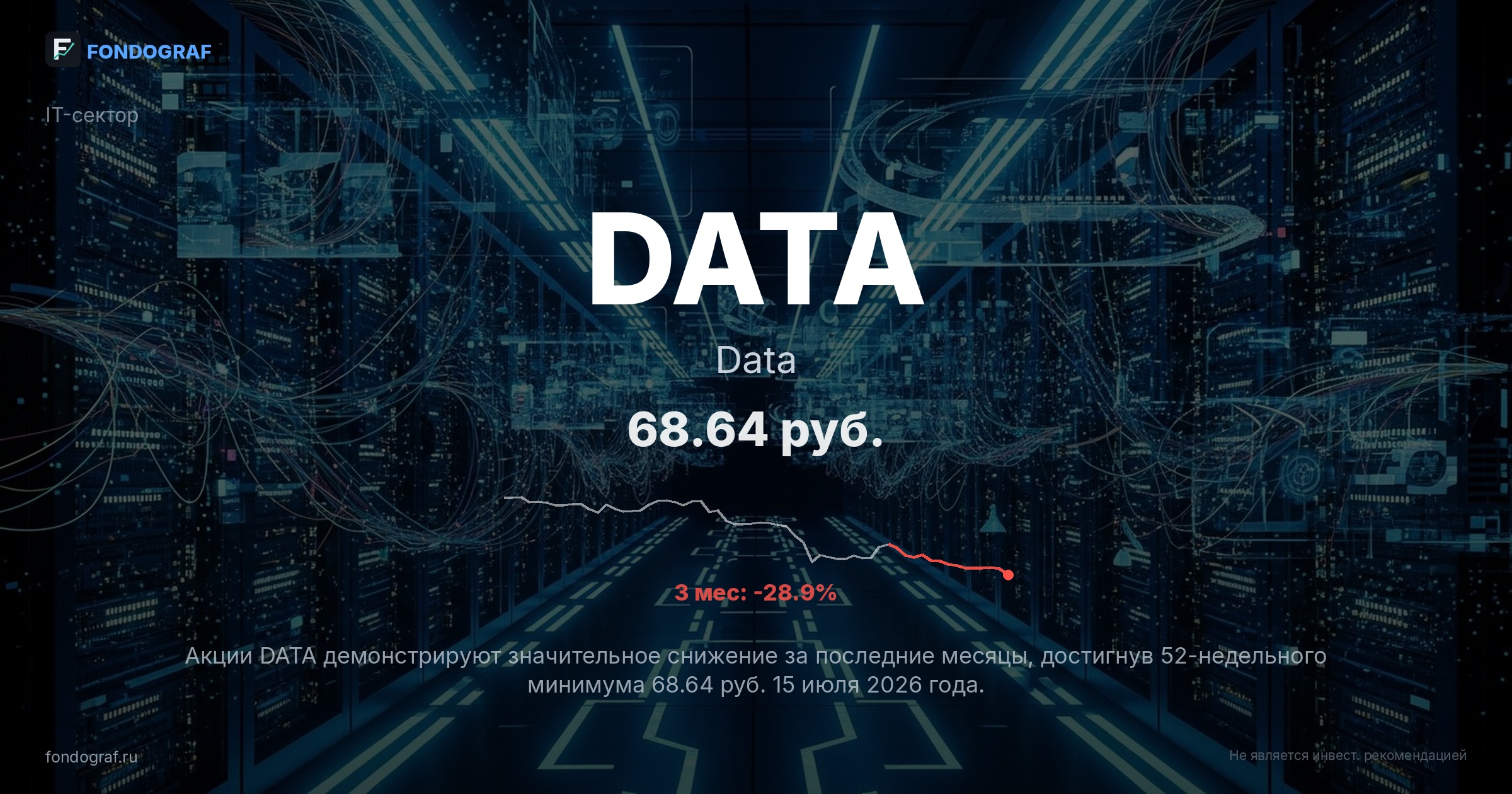

- Высокие темпы роста выручки и прибыли: За последние 3 года (2021-2024) выручка DATA выросла с 1.56 млрд до 6.02 млрд руб. (CAGR ~57%), а чистая прибыль с 0.651 млрд до 1.95 млрд руб. (CAGR ~44%). Это демонстрирует способность компании к быстрому масштабированию бизнеса и эффективному управлению в условиях роста рынка ИТ-услуг.

- Положительный чистый долг и сильный денежный поток: Показатель Net Debt/EBITDA составляет -1.0, что означает наличие значительной чистой денежной позиции. Операционный денежный поток вырос с 0.386 млрд в 2021 году до 1.69 млрд в 2024 году, обеспечивая финансовую устойчивость и возможность для инвестиций в развитие без привлечения дорогостоящего долга.

- Перспективное направление бизнеса (ИИ и данные): Компания активно развивает решения в области данных и искусственного интеллекта, что подтверждается недавними новостями о партнерствах и участии в профильных конференциях. Этот сегмент является одним из наиболее быстрорастущих и маржинальных в ИТ-отрасли, что создает долгосрочные перспективы для DATA.

Обсуждение

Загрузка...

Правила сообщества