factual_accuracy: 6/10 — Несколько фактических неточностей: 1. Процент стоп-лосса (-12.9%) не соответствует расчету (-11.86%) для уровня 77 руб. от 87.36 руб. 2. Расчет 'implied_price_by_ev_ebitda' (79 руб.) не согласуется с предоставленными данными и средними по сектору. 3. CAGR чистой прибыли (44.2%) ошибочно приравнен к CAGR выручки (57%) в инвестиционном тезисе. 4. Существует не до конца объясненное расхождение между P/E SmartLab (7.6x) и фактическим P/E (10.41x) при текущей цене и EPS.

logical_consistency: 7/10 — В целом логика изложения последовательна, однако расхождение в P/E (SmartLab 7.6x против фактического 10.41x) создает некоторую путаницу в обосновании недооценки. Также, целевая цена в рекомендации (120 руб.) и в alert_levels (120 руб.) не соответствует ни одному из сценариев (107 руб. для умеренного, 141 руб. для бычьего), а ее обоснование как 'соответствующая умеренному сценарию' является неверным.

risk_assessment: 9/10 — Риски идентифицированы всесторонне (макро, компания, сектор, геополитика, финансовый). Каждый риск количественно оценен (вероятность, влияние) и имеет конкретное описание потенциальных последствий. Вероятности рисков корректно представлены как независимые.

entry_exit_justification: 7/10 — Уровни входа, стоп-лосса и тейк-профита хорошо обоснованы техническим анализом (локальные минимумы, 52w low, ATR, сопротивление). Однако, есть несоответствие между целевой ценой в общей рекомендации (120 руб.) и целевыми ценами в сценариях (107 руб. для умеренного, 141 руб. для бычьего), что снижает согласованность.

bias_detection: 7/10 — Отчет демонстрирует попытку сбалансированного подхода, представляя аргументы 'За' и 'Против', а также всесторонний анализ рисков. Однако, неполное разрешение противоречия в P/E (SmartLab vs фактический) при сильном акценте на недооценке может быть воспринято как легкое подтверждающее искажение.

source_quality: 9/10 — Используются авторитетные и проверяемые источники данных (SmartLab, CBR.ru, MOEX ISS, Dohod.ru). Ссылки на источники конкретны и уместны.

math_correctness: 5/10 — Обнаружены существенные математические ошибки: 1. Неверно рассчитан CAGR чистой прибыли. 2. Неверно указан процент стоп-лосса. 3. Расчет 'implied_price_by_ev_ebitda' некорректен. Остальные расчеты (R:R, ожидаемая доходность, доходности сценариев, implied P/E) выполнены верно.

completeness: 9/10 — Отчет охватывает все ключевые аспекты анализа: макроэкономику, сектор, фундаментальные показатели компании, технический анализ, оценку, сценарии, риски и практические рекомендации. Анализ очень подробный и всесторонний.

actionability: 9/10 — Отчет предлагает четкие и конкретные действия: определены уровни входа, стоп-лосса и тейк-профита, предложены три варианта стратегии входа (агрессивный, лесенка, консервативный) с обоснованием, указан рекомендуемый размер позиции. Это делает отчет очень практичным для инвестора.

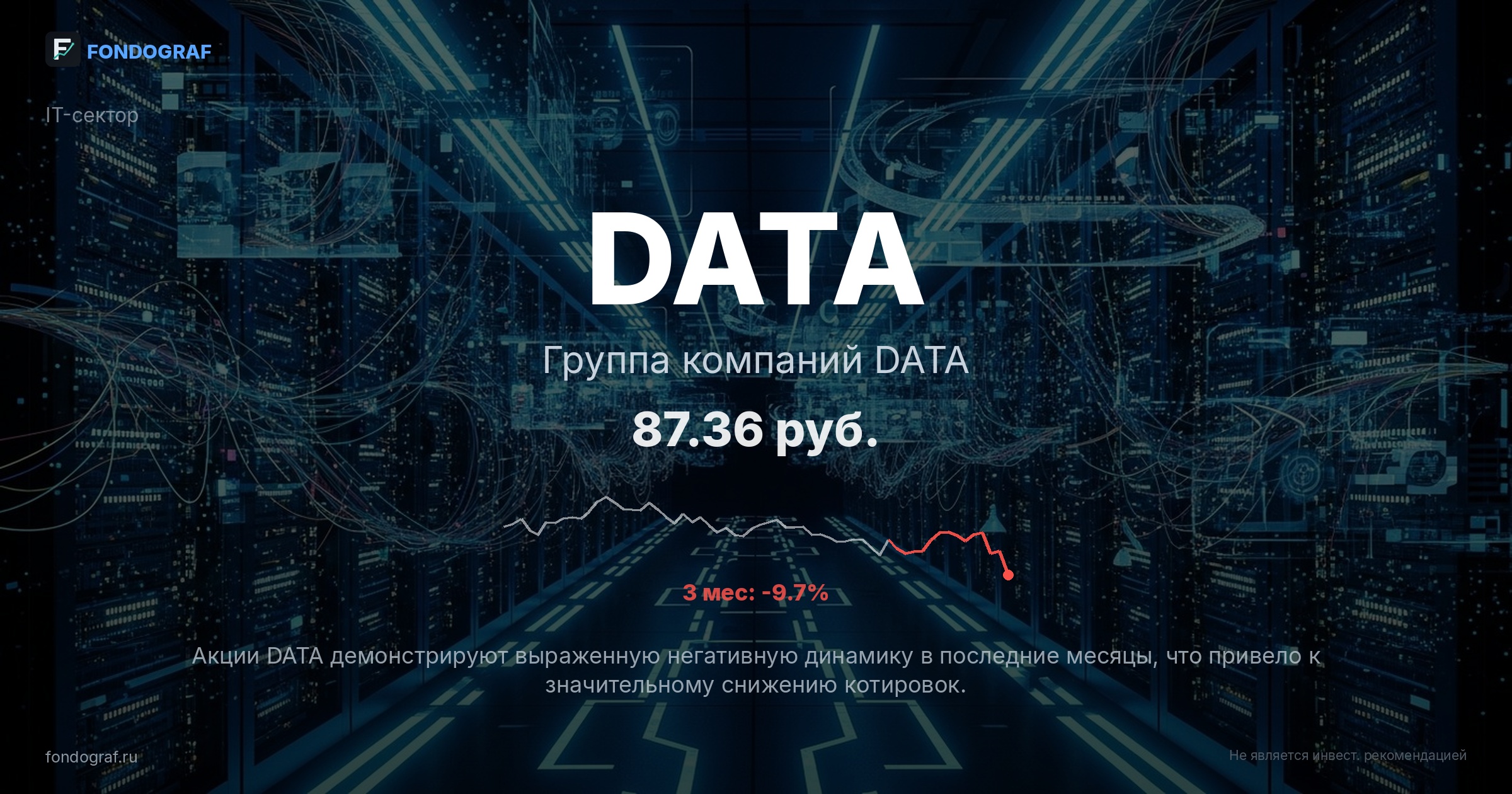

benchmark_comparison: 9/10 — Доходность акции DATA четко сравнивается с доходностью бенчмарка LQDT ETF (26.4% против 14.0%). Превышение бенчмарка обосновано инвестиционным тезисом о недооценке и потенциале роста компании.

{

"scores": {

"factual_accuracy": {

"score": 6,

"comment": "Несколько фактических неточностей: 1. Процент стоп-лосса (-12.9%) не соответствует расчету (-11.86%) для уровня 77 руб. от 87.36 руб. 2. Расчет 'implied_price_by_ev_ebitda' (79 руб.) не согласуется с предоставленными данными и средними по сектору. 3. CAGR чистой прибыли (44.2%) ошибочно приравнен к CAGR выручки (57%) в инвестиционном тезисе. 4. Существует не до конца объясненное расхождение между P/E SmartLab (7.6x) и фактическим P/E (10.41x) при текущей цене и EPS."

},

"logical_consistency": {

"score": 7,

"comment": "В целом логика изложения последовательна, однако расхождение в P/E (SmartLab 7.6x против фактического 10.41x) создает некоторую путаницу в обосновании недооценки. Также, целевая цена в рекомендации (120 руб.) и в alert_levels (120 руб.) не соответствует ни одному из сценариев (107 руб. для умеренного, 141 руб. для бычьего), а ее обоснование как 'соответствующая умеренному сценарию' является неверным."

},

"risk_assessment": {

"score": 9,

"comment": "Риски идентифицированы всесторонне (макро, компания, сектор, геополитика, финансовый). Каждый риск количественно оценен (вероятность, влияние) и имеет конкретное описание потенциальных последствий. Вероятности рисков корректно представлены как независимые."

},

"entry_exit_justification": {

"score": 7,

"comment": "Уровни входа, стоп-лосса и тейк-профита хорошо обоснованы техническим анализом (локальные минимумы, 52w low, ATR, сопротивление). Однако, есть несоответствие между целевой ценой в общей рекомендации (120 руб.) и целевыми ценами в сценариях (107 руб. для умеренного, 141 руб. для бычьего), что снижает согласованность."

},

"bias_detection": {

"score": 7,

"comment": "Отчет демонстрирует попытку сбалансированного подхода, представляя аргументы 'За' и 'Против', а также всесторонний анализ рисков. Однако, неполное разрешение противоречия в P/E (SmartLab vs фактический) при сильном акценте на недооценке может быть воспринято как легкое подтверждающее искажение."

},

"source_quality": {

"score": 9,

"comment": "Используются авторитетные и проверяемые источники данных (SmartLab, CBR.ru, MOEX ISS, Dohod.ru). Ссылки на источники конкретны и уместны."

},

"math_correctness": {

"score": 5,

"comment": "Обнаружены существенные математические ошибки: 1. Неверно рассчитан CAGR чистой прибыли. 2. Неверно указан процент стоп-лосса. 3. Расчет 'implied_price_by_ev_ebitda' некорректен. Остальные расчеты (R:R, ожидаемая доходность, доходности сценариев, implied P/E) выполнены верно."

},

"completeness": {

"score": 9,

"comment": "Отчет охватывает все ключевые аспекты анализа: макроэкономику, сектор, фундаментальные показатели компании, технический анализ, оценку, сценарии, риски и практические рекомендации. Анализ очень подробный и всесторонний."

},

"actionability": {

"score": 9,

...

Обсуждение

Загрузка...

Правила сообщества