За:

- Высокие темпы роста: DATA демонстрирует впечатляющий рост выручки и чистой прибыли. Выручка выросла с 3.95 млрд руб. в 2023 году до 6.02 млрд руб. в 2024 году (+52.4% г/г), а чистая прибыль увеличилась с 1.46 млрд руб. до 1.95 млрд руб. (+33.6% г/г). Этот устойчивый рост является ключевым драйвером для будущей переоценки.

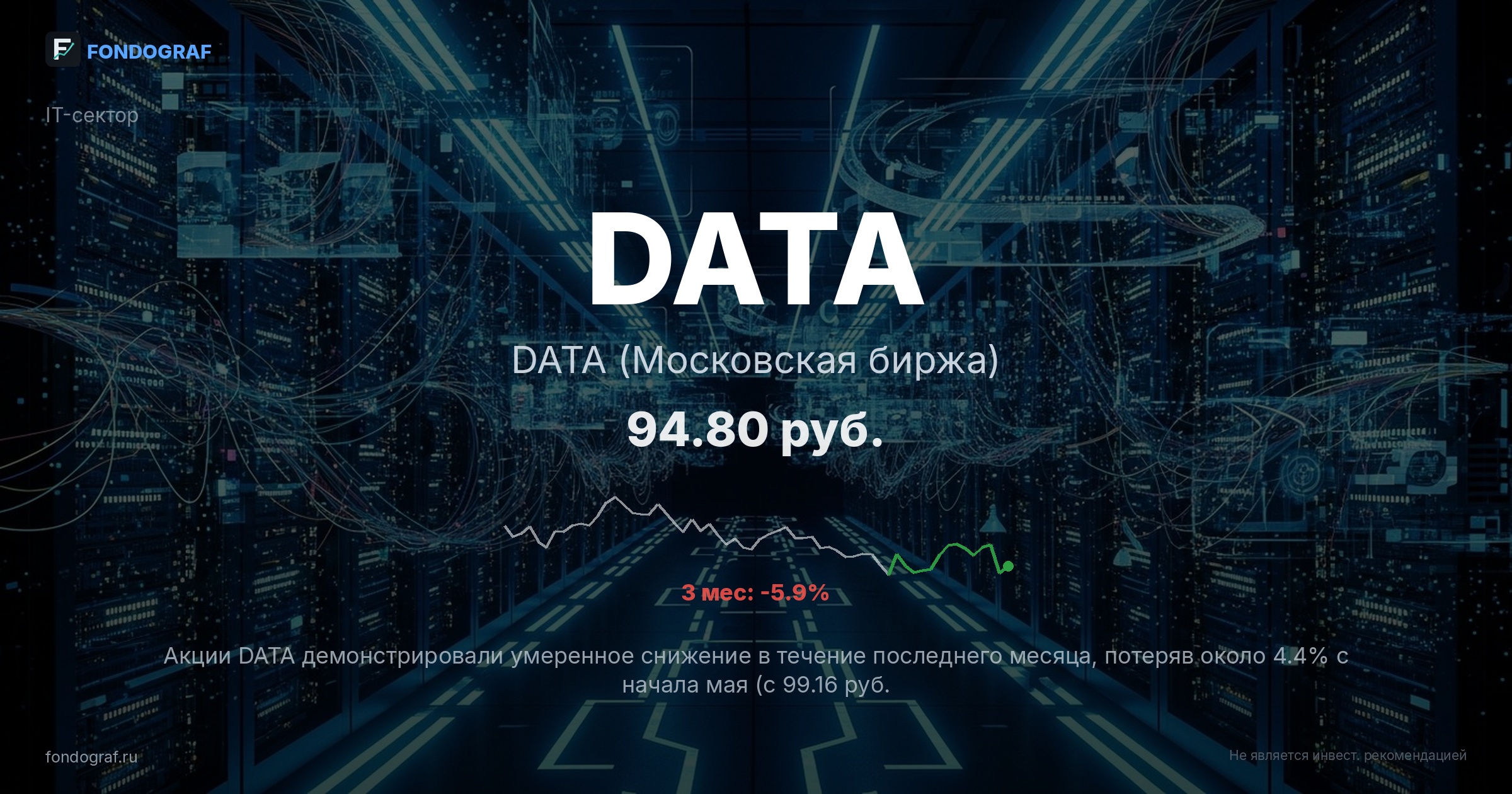

- Низкая оценка по мультипликаторам: Текущий P/E 8.3x значительно ниже среднего по сектору (около 15.0x для аналогов вроде Yandex, VK, Softline). Это указывает на существенный потенциал для расширения мультипликатора, особенно учитывая высокие темпы роста компании. Приведение P/E к среднеотраслевым значениям может удвоить стоимость акции.

- Перспективный рынок Big Data и AI: Компания работает на одном из самых быстрорастущих и стратегически важных рынков в России. Новости о партнерствах и внедрении Big Data в различных отраслях (например, туризм, телеком) подтверждают высокий спрос на услуги DATA. Это обеспечивает долгосрочные перспективы для роста выручки и прибыли.

- Положительный чистый долг: DATA имеет отрицательный чистый долг (-1.29 млрд руб. в 2024 году), что означает наличие значительной чистой денежной позиции. Это обеспечивает финансовую устойчивость, гибкость для инвестиций в развитие и снижает риски в условиях высокой ключевой ставки.

Обсуждение

Загрузка...

Правила сообщества