factual_accuracy: 6/10 — Обнаружены критические фактические ошибки: 1. Показатель P/B в разделе 'fundamentals' указан как 7.5, тогда как расчет на основе предоставленных данных (Equity 2024: 31.2 млрд, Shares Outstanding 2024: 232.6 млн, Current Price: 97.86) дает P/B = 0.73. Это огромная разница. 2. В разделе 'checklist' для стоп-лосса 75 указано снижение '-15.1%', но фактическое снижение от текущей цены 97.86 до 75 составляет -23.36%. 3. В 'chat_preview' на вопрос о дивидендах дается ответ 'В предоставленном отчете по DATA информация о дивидендах не указана', что является прямой ложью, так как отчет содержит подробную информацию о дивидендах в нескольких разделах.

logical_consistency: 7/10 — В целом логика отчета последовательна, макроэкономические прогнозы согласуются с катализаторами и сценариями. Однако, критическая ошибка в 'chat_preview', где утверждается отсутствие информации о дивидендах, при ее наличии в отчете, является серьезным нарушением внутренней логической согласованности и подрывает доверие к отчету в целом.

risk_assessment: 8/10 — Риски хорошо категоризированы (Макро, Сектор, Компания, Техника) и оценены по влиянию и вероятности. Вероятности не суммируются до 100%, что корректно. Охвачены ключевые риски для российского IT-сектора. Можно было бы добавить более специфичные риски для дата-центров, такие как кибербезопасность, концентрация клиентов или отток кадров, но текущий набор достаточно полный.

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и целевые уровни четко обоснованы как техническим анализом (SMA200, 52w low, уровни поддержки), так и фундаментальной оценкой (умеренный таргет P/E). Предложены различные стратегии входа с соответствующими обоснованиями.

bias_detection: 8/10 — Отчет демонстрирует разумный баланс, представляя как позитивные ('За'), так и негативные ('Против') аргументы в инвестиционном тезисе, а также детальный список рисков. Наличие нескольких сценариев с вероятностями снижает ощущение чрезмерной уверенности. Когнитивные искажения не выражены явно, за исключением ошибки в 'chat_preview', которая может быть интерпретирована как невнимательность.

source_quality: 9/10 — Используемые источники (SmartLab, MOEX, CBR.ru, Интерфакс, Хабр) являются авторитетными и релевантными для российского рынка и IT-сектора. Методология ссылается на конкретные данные из этих источников.

math_correctness: 7/10 — Большинство расчетов (return_pct, R:R, risk_pct, expected_return, fair_value, implied_price_by_pe/ev_ebitda) выполнены корректно. Однако, обнаружены две математические ошибки: 1. Неверный расчет процента снижения для стоп-лосса в 'checklist' (-15.1% вместо -23.36%). 2. Показатель P/B в 'fundamentals' (7.5) является некорректным, что указывает на ошибку в его расчете или использовании неверных исходных данных.

completeness: 9/10 — Отчет охватывает все ключевые аспекты анализа: макроэкономику, отрасль, фундаментальные показатели компании, технический анализ, оценку и риски. Представлены различные сценарии и практические рекомендации. Анализ является всесторонним.

actionability: 10/10 — Отчет предоставляет четкие и конкретные рекомендации: вердикт 'BUY', определенные уровни входа, стоп-лосса и целевой цены, а также различные стратегии входа с указанием размера позиции. Это делает отчет максимально применимым для инвестора.

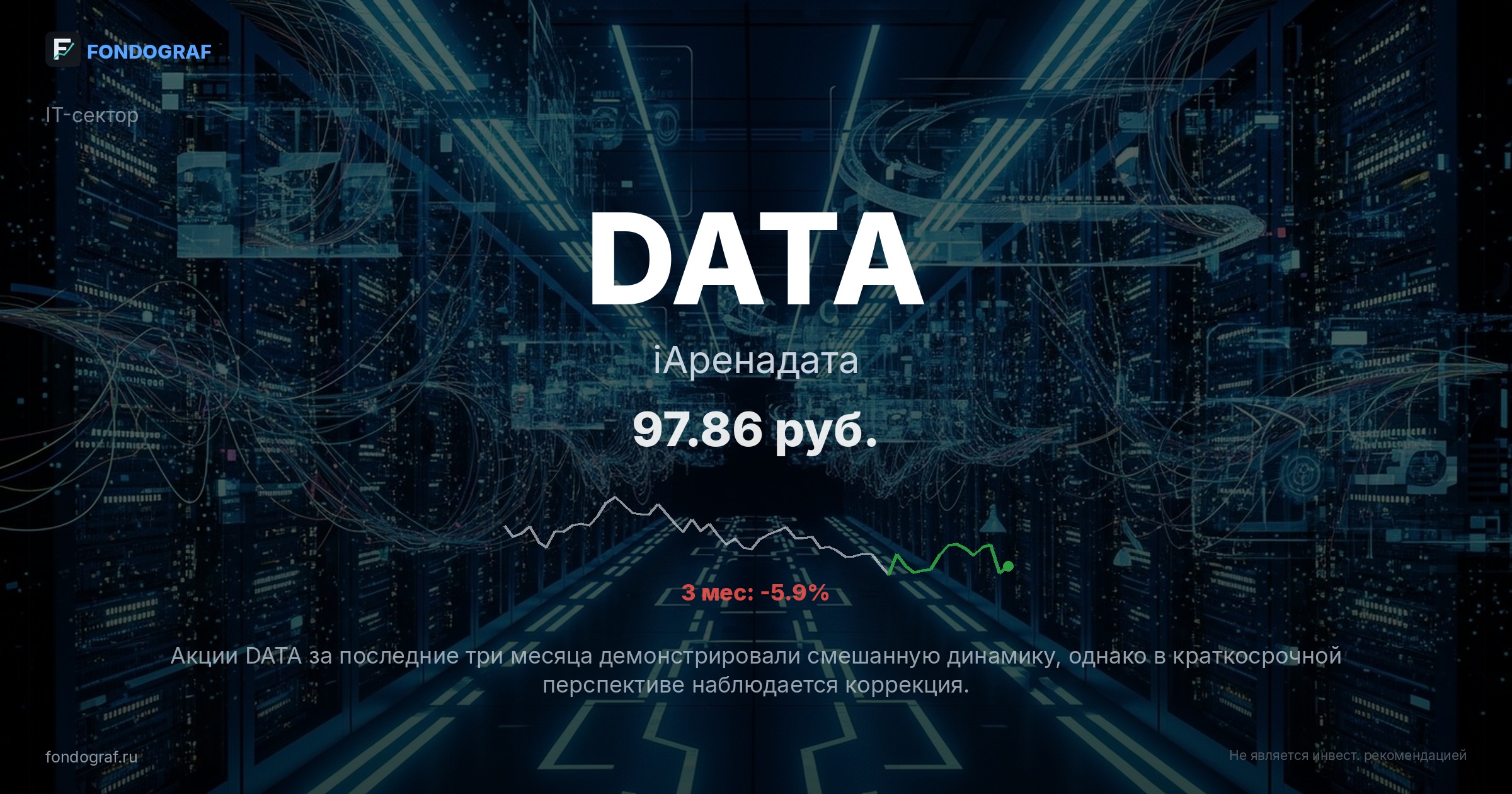

benchmark_comparison: 10/10 — Доходность акции четко сравнивается с доходностью бенчмарка LQDT ETF (37.8% против 14.0%), и это сравнение интегрировано в инвестиционный тезис, обосновывая привлекательность акций относительно безрисковых активов.

{

"scores": {

"factual_accuracy": {

"score": 6,

"comment": "Обнаружены критические фактические ошибки: 1. Показатель P/B в разделе 'fundamentals' указан как 7.5, тогда как расчет на основе предоставленных данных (Equity 2024: 31.2 млрд, Shares Outstanding 2024: 232.6 млн, Current Price: 97.86) дает P/B = 0.73. Это огромная разница. 2. В разделе 'checklist' для стоп-лосса 75 указано снижение '-15.1%', но фактическое снижение от текущей цены 97.86 до 75 составляет -23.36%. 3. В 'chat_preview' на вопрос о дивидендах дается ответ 'В предоставленном отчете по DATA информация о дивидендах не указана', что является прямой ложью, так как отчет содержит подробную информацию о дивидендах в нескольких разделах."

},

"logical_consistency": {

"score": 7,

"comment": "В целом логика отчета последовательна, макроэкономические прогнозы согласуются с катализаторами и сценариями. Однако, критическая ошибка в 'chat_preview', где утверждается отсутствие информации о дивидендах, при ее наличии в отчете, является серьезным нарушением внутренней логической согласованности и подрывает доверие к отчету в целом."

},

"risk_assessment": {

"score": 8,

"comment": "Риски хорошо категоризированы (Макро, Сектор, Компания, Техника) и оценены по влиянию и вероятности. Вероятности не суммируются до 100%, что корректно. Охвачены ключевые риски для российского IT-сектора. Можно было бы добавить более специфичные риски для дата-центров, такие как кибербезопасность, концентрация клиентов или отток кадров, но текущий набор достаточно полный."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и целевые уровни четко обоснованы как техническим анализом (SMA200, 52w low, уровни поддержки), так и фундаментальной оценкой (умеренный таргет P/E). Предложены различные стратегии входа с соответствующими обоснованиями."

},

"bias_detection": {

"score": 8,

"comment": "Отчет демонстрирует разумный баланс, представляя как позитивные ('За'), так и негативные ('Против') аргументы в инвестиционном тезисе, а также детальный список рисков. Наличие нескольких сценариев с вероятностями снижает ощущение чрезмерной уверенности. Когнитивные искажения не выражены явно, за исключением ошибки в 'chat_preview', которая может быть интерпретирована как невнимательность."

},

"source_quality": {

"score": 9,

"comment": "Используемые источники (SmartLab, MOEX, CBR.ru, Интерфакс, Хабр) являются авторитетными и релевантными для российского рынка и IT-сектора. Методология ссылается на конкретные данные из этих источников."

},

"math_correctness": {

"score": 7,

"comment": "Большинство расчетов (return_pct, R:R, risk_pct, expected_return, fair_value, implied_price_by_pe/ev_ebitda) выполнены корректно. Однако, обнаружены две математические ошибки: 1. Неверный расчет процента снижения для стоп-лосса в 'checklist' (-15.1% вместо -23.36%). 2. Показатель P/B в 'funda...

Обсуждение

Загрузка...

Правила сообщества