factual_accuracy: 5/10 — Множественные фактические неточности: 1) Примечание к пункту 'Стоп-лосс определён' в checklist (6.00 (-10.7%)) не соответствует рекомендованному стоп-лоссу (5.0) и его расчету. 2) Рыночная капитализация (8.0 млрд руб.) не соответствует текущей цене (6.72 руб.) и количеству акций в обращении (1150 млн), корректное значение должно быть 7.728 млрд руб. 3) Мультипликатор P/B (2.2) не соответствует данным за 2024 год (1.56) из enriched.financials. 4) Указание EPS '0.97 руб (отчётность)' в methodology.data_sources вводит в заблуждение, так как это EPS за 2023 год, а за 2024 год EPS составляет -1.77 руб. 5) Обоснования уровней входа/выхода часто ссылаются на '52w Low' (6.72 руб.), но при этом предлагают уровни входа/стопа ниже этого значения (например, 6 или 5 руб.), некорректно называя их 'близкими к 52w Low' или 'уровнем 52w Low'.

logical_consistency: 6/10 — Наблюдаются противоречия: 1) Макроэкономический тренд по ставке ЦБ ('ожидание снижения') противоречит риску 'Дальнейшее ужесточение монетарной политики ЦБ РФ', хотя последнее и является риском, основной тренд должен быть более четким. 2) Пункт 'Тезис обоснован' в checklist отмечен как 'false' с комментарием об отсутствии четких позитивных катализаторов, что противоречит общему тону 'инвестиционного тезиса', который пытается найти 'точку максимального пессимизма' и потенциал для отскока. 3) Отрицательная 'implied_price_by_pe' (-7.43) является логически некорректной для оценки стоимости и не сопровождается пояснением о неприменимости метода для убыточной компании.

risk_assessment: 8/10 — Риски хорошо идентифицированы и категоризированы. Указаны влияние и вероятности. Небольшое замечание по риску 'Низкая ликвидность акций' с вероятностью 100% – это скорее постоянная характеристика, чем вероятностное событие, но по сути риск учтен.

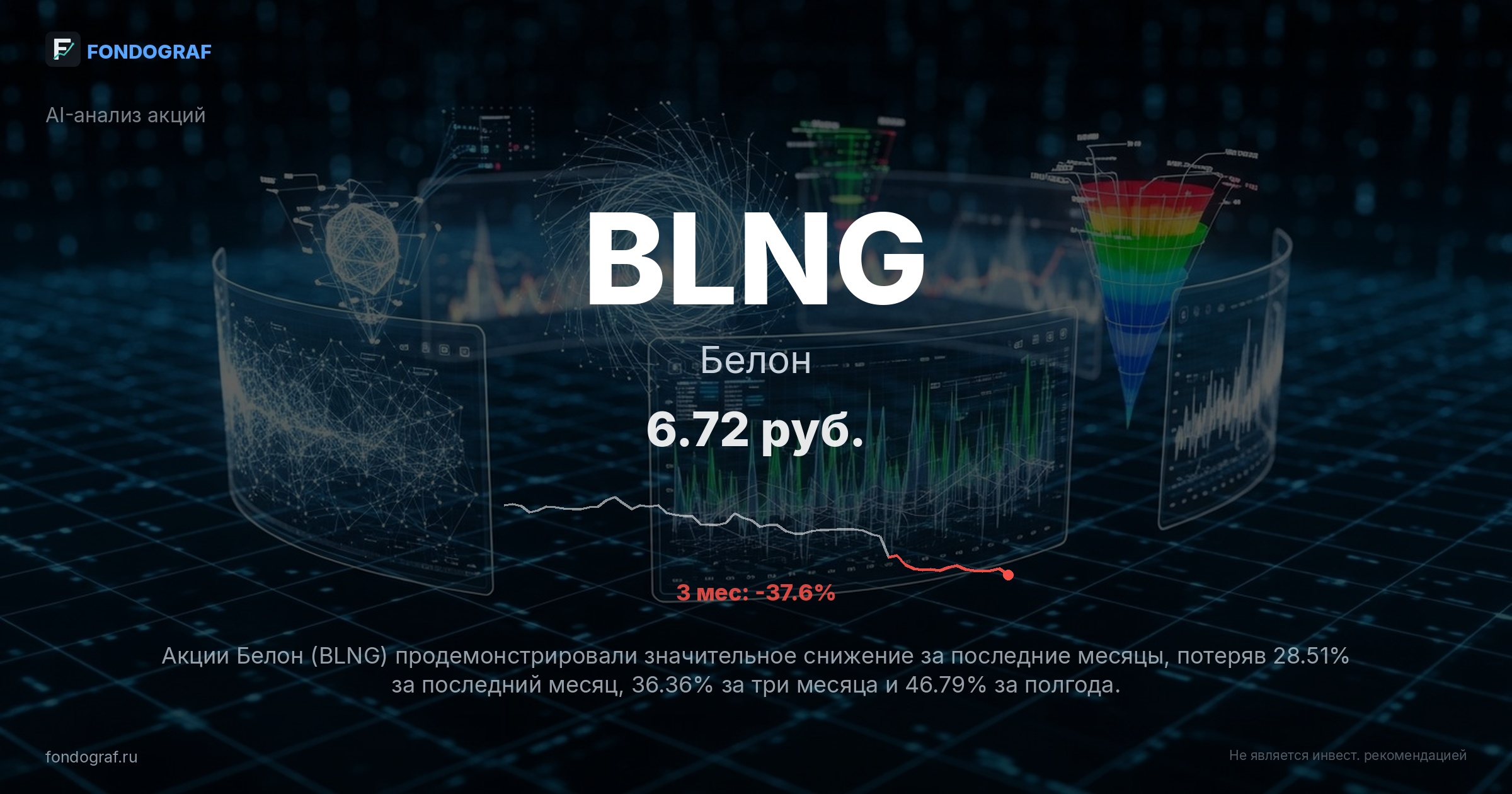

entry_exit_justification: 6/10 — Уровни входа, стопа и цели определены и обоснованы техническим анализом (SMA, психологические уровни). Однако, обоснования часто содержат неточности, например, некорректные ссылки на '52w Low' (6.72 руб.) для уровней ниже 6 руб.

bias_detection: 7/10 — Отчет старается представить как позитивные, так и негативные аргументы ('За' и 'Против'), что снижает предвзятость. Признается высокая рискованность инвестиции. Однако, неспособность критически оценить и объяснить нелогичный результат P/E оценки (отрицательная цена) является упущением.

source_quality: 4/10 — Источники для рыночных данных и макроэкономики (SmartLab, CBR.ru, MOEX) являются авторитетными. Однако, раздел 'enriched.news' содержит абсолютно нерелевантные новости (политика, культура), что указывает на серьезные проблемы с фильтрацией данных или их актуальностью для анализа акции.

math_correctness: 4/10 — Расчеты return_pct, expected_return, R:R и risk_pct выполнены корректно. Однако, критическая ошибка обнаружена в расчете '_implied_pe' для сценариев: значения P/E в сценариях (10.3, 8.2, 7.2, 5.2) получены с использованием постоянного EPS 0.97 руб. (EPS 2023 года), что противоречит заявленным в сценариях EPS (1.0 руб. для бычьего, 0.5 руб. для умеренного) и утверждению об отрицательном P/E для базового сценария. Это фундаментальная математическая ошибка, подрывающая достоверность сценарного анализа.

completeness: 7/10 — Отчет охватывает большинство необходимых аспектов: макро, сектор, компания, техника, фундаментальные показатели, риски, катализаторы и сценарии. Однако, раздел оценки (valuation) неполный (implied_price_by_ev_ebitda = null), а раздел новостей содержит нерелевантную информацию.

actionability: 9/10 — Отчет предлагает четкие и конкретные действия: рекомендация 'HOLD', определенные уровни входа/выхода, несколько стратегий входа с расчетом R:R и risk_pct, а также указание размера позиции. Уровни оповещения также четко определены.

benchmark_comparison: 9/10 — Ожидаемая доходность (10.1%) корректно сравнивается с доходностью бенчмарка LQDT (13.8%). В checklist также присутствует и корректно оценена проверка 'Доходность > LQDT'.

{

"scores": {

"factual_accuracy": {

"score": 5,

"comment": "Множественные фактические неточности: 1) Примечание к пункту 'Стоп-лосс определён' в checklist (6.00 (-10.7%)) не соответствует рекомендованному стоп-лоссу (5.0) и его расчету. 2) Рыночная капитализация (8.0 млрд руб.) не соответствует текущей цене (6.72 руб.) и количеству акций в обращении (1150 млн), корректное значение должно быть 7.728 млрд руб. 3) Мультипликатор P/B (2.2) не соответствует данным за 2024 год (1.56) из enriched.financials. 4) Указание EPS '0.97 руб (отчётность)' в methodology.data_sources вводит в заблуждение, так как это EPS за 2023 год, а за 2024 год EPS составляет -1.77 руб. 5) Обоснования уровней входа/выхода часто ссылаются на '52w Low' (6.72 руб.), но при этом предлагают уровни входа/стопа ниже этого значения (например, 6 или 5 руб.), некорректно называя их 'близкими к 52w Low' или 'уровнем 52w Low'."

},

"logical_consistency": {

"score": 6,

"comment": "Наблюдаются противоречия: 1) Макроэкономический тренд по ставке ЦБ ('ожидание снижения') противоречит риску 'Дальнейшее ужесточение монетарной политики ЦБ РФ', хотя последнее и является риском, основной тренд должен быть более четким. 2) Пункт 'Тезис обоснован' в checklist отмечен как 'false' с комментарием об отсутствии четких позитивных катализаторов, что противоречит общему тону 'инвестиционного тезиса', который пытается найти 'точку максимального пессимизма' и потенциал для отскока. 3) Отрицательная 'implied_price_by_pe' (-7.43) является логически некорректной для оценки стоимости и не сопровождается пояснением о неприменимости метода для убыточной компании."

},

"risk_assessment": {

"score": 8,

"comment": "Риски хорошо идентифицированы и категоризированы. Указаны влияние и вероятности. Небольшое замечание по риску 'Низкая ликвидность акций' с вероятностью 100% – это скорее постоянная характеристика, чем вероятностное событие, но по сути риск учтен."

},

"entry_exit_justification": {

"score": 6,

"comment": "Уровни входа, стопа и цели определены и обоснованы техническим анализом (SMA, психологические уровни). Однако, обоснования часто содержат неточности, например, некорректные ссылки на '52w Low' (6.72 руб.) для уровней ниже 6 руб."

},

"bias_detection": {

"score": 7,

"comment": "Отчет старается представить как позитивные, так и негативные аргументы ('За' и 'Против'), что снижает предвзятость. Признается высокая рискованность инвестиции. Однако, неспособность критически оценить и объяснить нелогичный результат P/E оценки (отрицательная цена) является упущением."

},

"source_quality": {

"score": 4,

"comment": "Источники для рыночных данных и макроэкономики (SmartLab, CBR.ru, MOEX) являются авторитетными. Однако, раздел 'enriched.news' содержит абсолютно нерелевантные новости (политика, культура), что указывает на серьезные проблемы с фильтрацией данных или их актуальностью для анализа акции."

},...

Обсуждение

Загрузка...

Правила сообщества