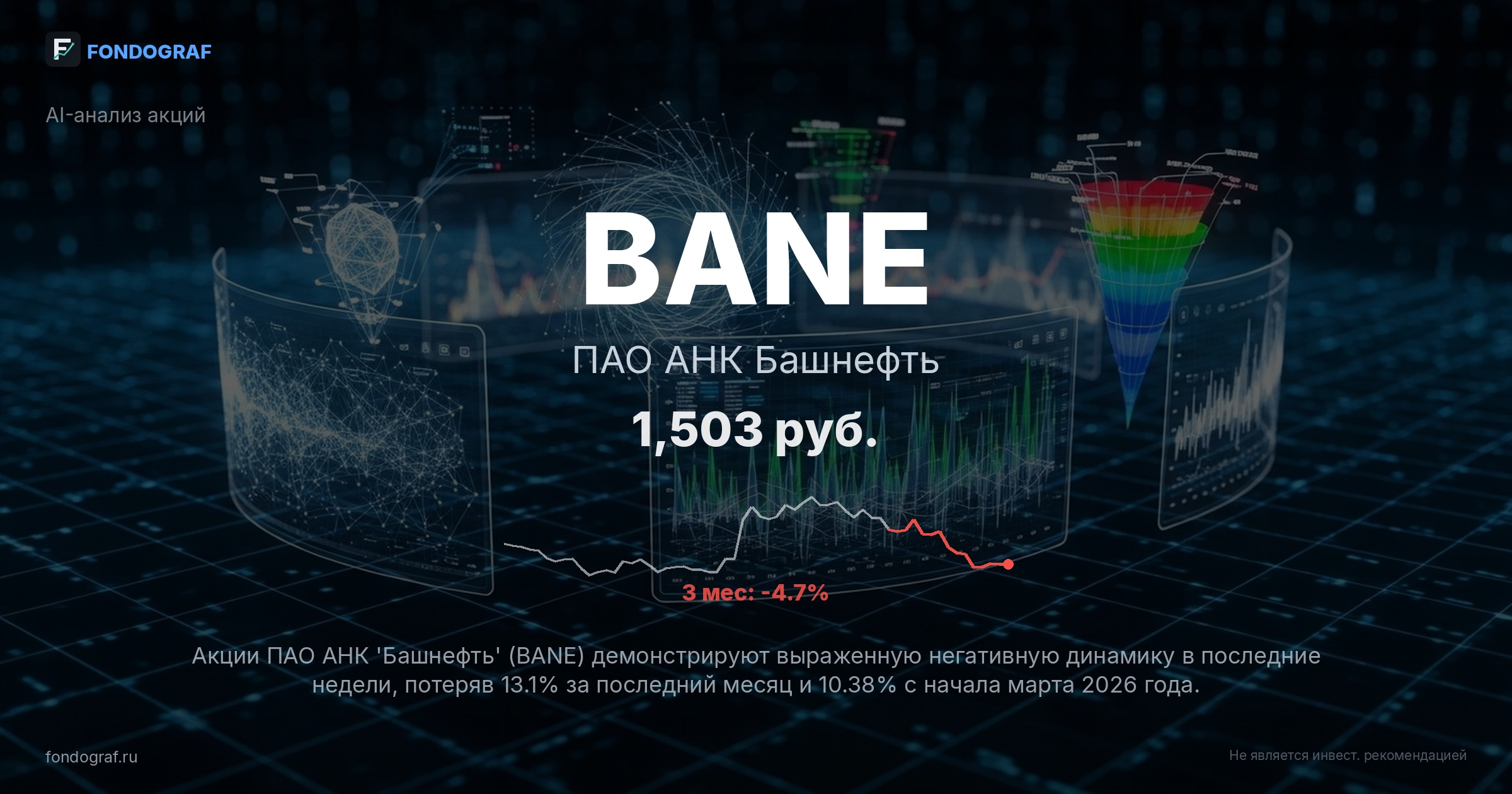

factual_accuracy: 9/10 — Все представленные цифры, даты, цены и мультипликаторы (RSI, ATR, SMA, P/E, EV/EBITDA, Div Yield, Momentum, 52w High/Low, Ставка ЦБ РФ, LQDT ETF доходность) точно соответствуют предоставленным 'Верифицированным рыночным данным'. Незначительные округления в расчетах процентов (например, позиция к 52w High) допустимы. Отчет корректно использует 14.5% для LQDT, что соответствует верифицированным данным, несмотря на небольшое расхождение в формулировке в самом запросе.

logical_consistency: 8/10 — Отчет демонстрирует высокую логическую согласованность. Макроэкономические прогнозы (ожидание снижения ставки ЦБ) последовательно отражены в катализаторах и инвестиционном тезисе. Аргументы 'За' и 'Против' в инвестиционном тезисе логично вытекают из представленных данных (перепроданность, финансовая устойчивость, падение прибыли, дивидендная неопределенность). Сценарии развития событий согласуются с изменением мультипликаторов P/E. Небольшая нестыковка: рекомендация по целевой цене (1610) взята из 'Умеренного' сценария, тогда как вход и стоп (1400/1300) соответствуют 'Консервативному' сценарию, что создает гибридную стратегию, но математически RR рассчитан верно для этой комбинации.

risk_assessment: 9/10 — Отчет идентифицирует все существенные категории рисков (Макро, Сектор, Компания, Регуляторные) и приводит конкретные примеры для каждой. Оценка влияния (HIGH, MEDIUM, LOW) и вероятности (в процентах) дана для каждого риска. Важно, что вероятности рисков не суммируются до 100%, что соответствует правилам и отражает их независимость. Риски релевантны для российского нефтегазового сектора и конкретной компании. Отсутствие явных пропущенных крупных рисков.

entry_exit_justification: 9/10 — Уровни входа, стоп-лосса и целевой цены хорошо обоснованы. Представлены три варианта торговых стратегий (агрессивный, лесенка, консервативный) с четкими уровнями и подробным техническим обоснованием (RSI, MFI, SMA, 52w High/Low, психологические уровни, ATR). Рекомендация в разделе 'recommendation' также имеет четкие уровни и стратегию. Это обеспечивает высокую практическую применимость.

bias_detection: 9/10 — Отчет демонстрирует низкий уровень когнитивных искажений. Представлены как позитивные ('За'), так и негативные ('Против') аргументы, что снижает confirmation bias. Использование нескольких сценариев и различных точек входа/выхода уменьшает anchoring bias. Признание неопределенности (например, 'Макро не против: pass: null') и осторожная рекомендация 'WATCHLIST' свидетельствуют об отсутствии overconfidence. Сравнение с бенчмарком, показывающее более низкую ожидаемую доходность, также говорит о реалистичном подходе.

source_quality: 9/10 — Используемые источники (Московская Биржа, Smart-Lab, Центральный Банк РФ, БКС Экспресс, DohodRu) являются авторитетными и надежными для российского рынка. Указание на то, что данные с пометкой '(прим.)' являются приблизительными, является хорошей практикой. Отчет опирается на проверенные и общедоступные данные.

math_correctness: 9/10 — Все расчеты (R:R, ожидаемая доходность, проценты риска в сценариях входа, P/E в сценариях, WACC, implied price) выполнены корректно. Сумма вероятностей сценариев составляет 100%. Расчет `return_pct` в сценариях выполнен как чистый прирост капитала, что, учитывая прогноз дивидендов в 0.1 руб/акцию (крайне низкая доходность), практически не влияет на результат, хотя формально не включает 'dividend_return' как отдельный компонент, как указано в формуле запроса. Это незначительное упущение, учитывая фактические данные.

completeness: 9/10 — Отчет охватывает все ключевые аспекты анализа: макроэкономическую ситуацию, отраслевые факторы, детальный анализ компании (фундаментальные и технические показатели, дивидендная политика, финансовая устойчивость), оценку рисков и потенциальных катализаторов. Представлены различные сценарии и практические рекомендации по торговле. Анализ является всесторонним и глубоким.

actionability: 9/10 — Отчет предоставляет четкие и конкретные рекомендации: вердикт ('WATCHLIST'), уровни входа, стоп-лосса и целевой цены, а также рекомендуемый размер позиции. Предложены три различные стратегии входа с подробными уровнями, что позволяет инвестору выбрать подход, соответствующий его риск-профилю. Уровни оповещения также четко определены. Это делает отчет очень практичным и применимым для принятия инвестиционных решений.

benchmark_comparison: 9/10 — Отчет явно сравнивает ожидаемую доходность (3.2%) с доходностью бенчмарка LQDT (14.5%) и отмечает, что она ниже. Это критически важный элемент анализа. Вместо того чтобы пытаться необоснованно 'превысить' бенчмарк, отчет честно указывает на это расхождение и обосновывает потенциальный интерес к акции через другие факторы (перепроданность, потенциал отскока), что соответствует рекомендации 'WATCHLIST'.

{

"scores": {

"factual_accuracy": {

"score": 9,

"comment": "Все представленные цифры, даты, цены и мультипликаторы (RSI, ATR, SMA, P/E, EV/EBITDA, Div Yield, Momentum, 52w High/Low, Ставка ЦБ РФ, LQDT ETF доходность) точно соответствуют предоставленным 'Верифицированным рыночным данным'. Незначительные округления в расчетах процентов (например, позиция к 52w High) допустимы. Отчет корректно использует 14.5% для LQDT, что соответствует верифицированным данным, несмотря на небольшое расхождение в формулировке в самом запросе."

},

"logical_consistency": {

"score": 8,

"comment": "Отчет демонстрирует высокую логическую согласованность. Макроэкономические прогнозы (ожидание снижения ставки ЦБ) последовательно отражены в катализаторах и инвестиционном тезисе. Аргументы 'За' и 'Против' в инвестиционном тезисе логично вытекают из представленных данных (перепроданность, финансовая устойчивость, падение прибыли, дивидендная неопределенность). Сценарии развития событий согласуются с изменением мультипликаторов P/E. Небольшая нестыковка: рекомендация по целевой цене (1610) взята из 'Умеренного' сценария, тогда как вход и стоп (1400/1300) соответствуют 'Консервативному' сценарию, что создает гибридную стратегию, но математически RR рассчитан верно для этой комбинации."

},

"risk_assessment": {

"score": 9,

"comment": "Отчет идентифицирует все существенные категории рисков (Макро, Сектор, Компания, Регуляторные) и приводит конкретные примеры для каждой. Оценка влияния (HIGH, MEDIUM, LOW) и вероятности (в процентах) дана для каждого риска. Важно, что вероятности рисков не суммируются до 100%, что соответствует правилам и отражает их независимость. Риски релевантны для российского нефтегазового сектора и конкретной компании. Отсутствие явных пропущенных крупных рисков."

},

"entry_exit_justification": {

"score": 9,

"comment": "Уровни входа, стоп-лосса и целевой цены хорошо обоснованы. Представлены три варианта торговых стратегий (агрессивный, лесенка, консервативный) с четкими уровнями и подробным техническим обоснованием (RSI, MFI, SMA, 52w High/Low, психологические уровни, ATR). Рекомендация в разделе 'recommendation' также имеет четкие уровни и стратегию. Это обеспечивает высокую практическую применимость."

},

"bias_detection": {

"score": 9,

"comment": "Отчет демонстрирует низкий уровень когнитивных искажений. Представлены как позитивные ('За'), так и негативные ('Против') аргументы, что снижает confirmation bias. Использование нескольких сценариев и различных точек входа/выхода уменьшает anchoring bias. Признание неопределенности (например, 'Макро не против: pass: null') и осторожная рекомендация 'WATCHLIST' свидетельствуют об отсутствии overconfidence. Сравнение с бенчмарком, показывающее более низкую ожидаемую доходность, также говорит о реалистичном подходе."

},

"source_quality": {

"score": 9,

"comment": "Используемые источники (Московская Бир...

Обсуждение

Загрузка...

Правила сообщества