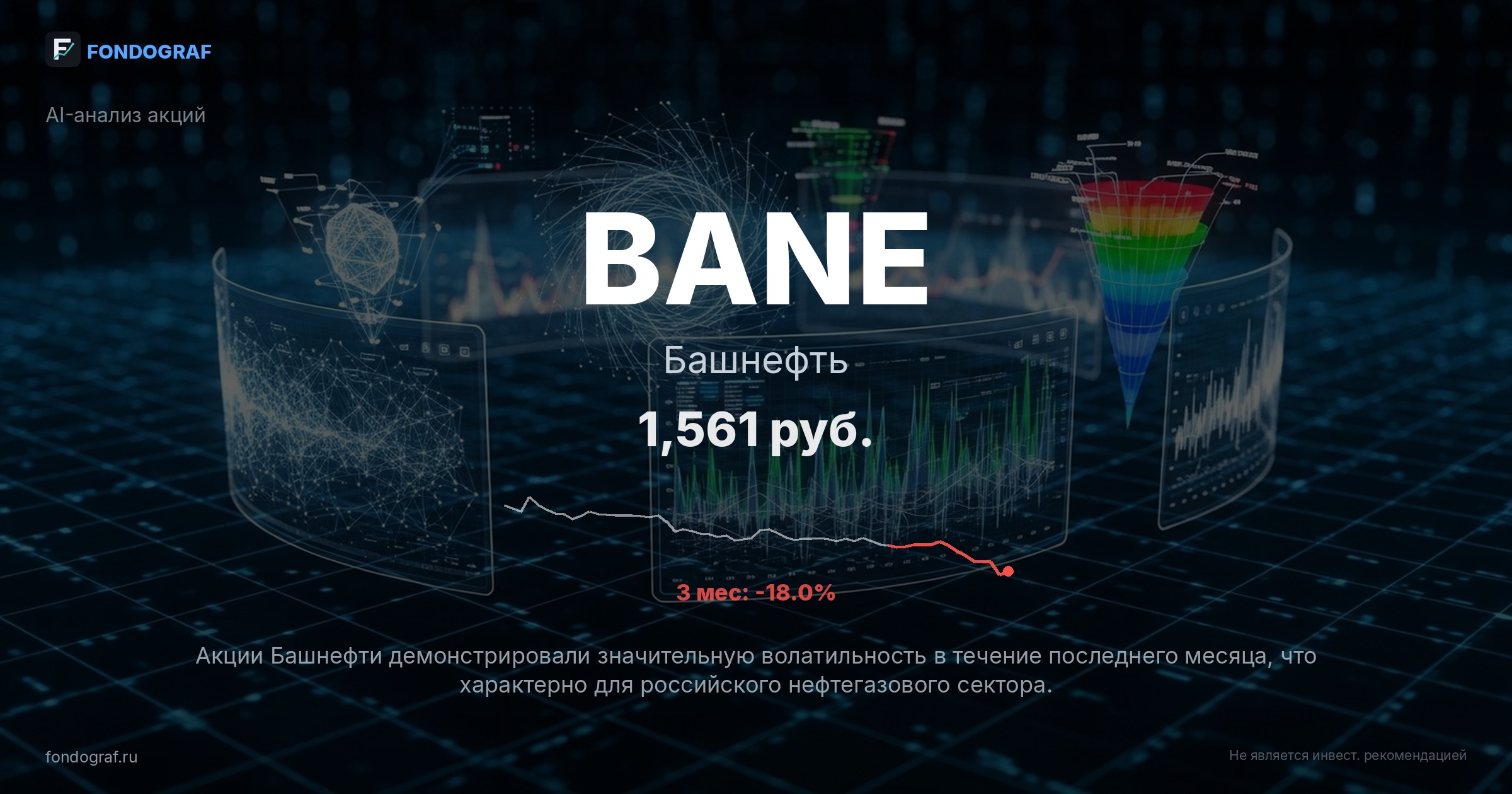

За:

- Глубокая недооценка по мультипликаторам: Башнефть торгуется с P/E 2.5x и EV/EBITDA 1.4x, что значительно ниже средних показателей по российскому нефтегазовому сектору (P/E ~4.7x, EV/EBITDA ~3.2x). Эта разница в оценке не оправдана фундаментальными показателями и указывает на существенный потенциал для переоценки при улучшении рыночных настроений или появлении корпоративных катализаторов, таких как сильные отчеты или дивидендные объявления.

- Исключительно сильный баланс: Компания имеет нулевой чистый долг по итогам 2023 года (Долг/EBITDA = 0.0). Это обеспечивает высокую финансовую устойчивость, снижает риски в условиях волатильности рынка и позволяет направлять весь свободный денежный поток на дивиденды или развитие, а не на обслуживание долга. Отсутствие долговой нагрузки является редким и ценным преимуществом в текущих макроэкономических условиях, давая компании большую гибкость.

- Высокая рентабельность и эффективность: ROE составил 47.1% в 2023 году, что свидетельствует об очень эффективном использовании акционерного капитала для генерации прибыли. Чистая маржа в 2023 году достигла 17.2%, что является отличным показателем для отрасли и подтверждает способность компании генерировать значительную прибыль от своей операционной деятельности. Эти показатели значительно превосходят средние по сектору.

- Привлекательная дивидендная доходность: При текущей цене дивидендная доходность составляет 9.4%. Учитывая сильный баланс и генерируемый свободный денежный поток, существует высокий потенциал для сохранения или даже увеличения дивидендных выплат в будущем. Это делает акции привлекательными для инвесторов, ориентированных на доходность, особенно в условиях снижения ключевой ставки ЦБ, когда денежного рынка ставки начинают падать.

Обсуждение

Загрузка...

Правила сообщества