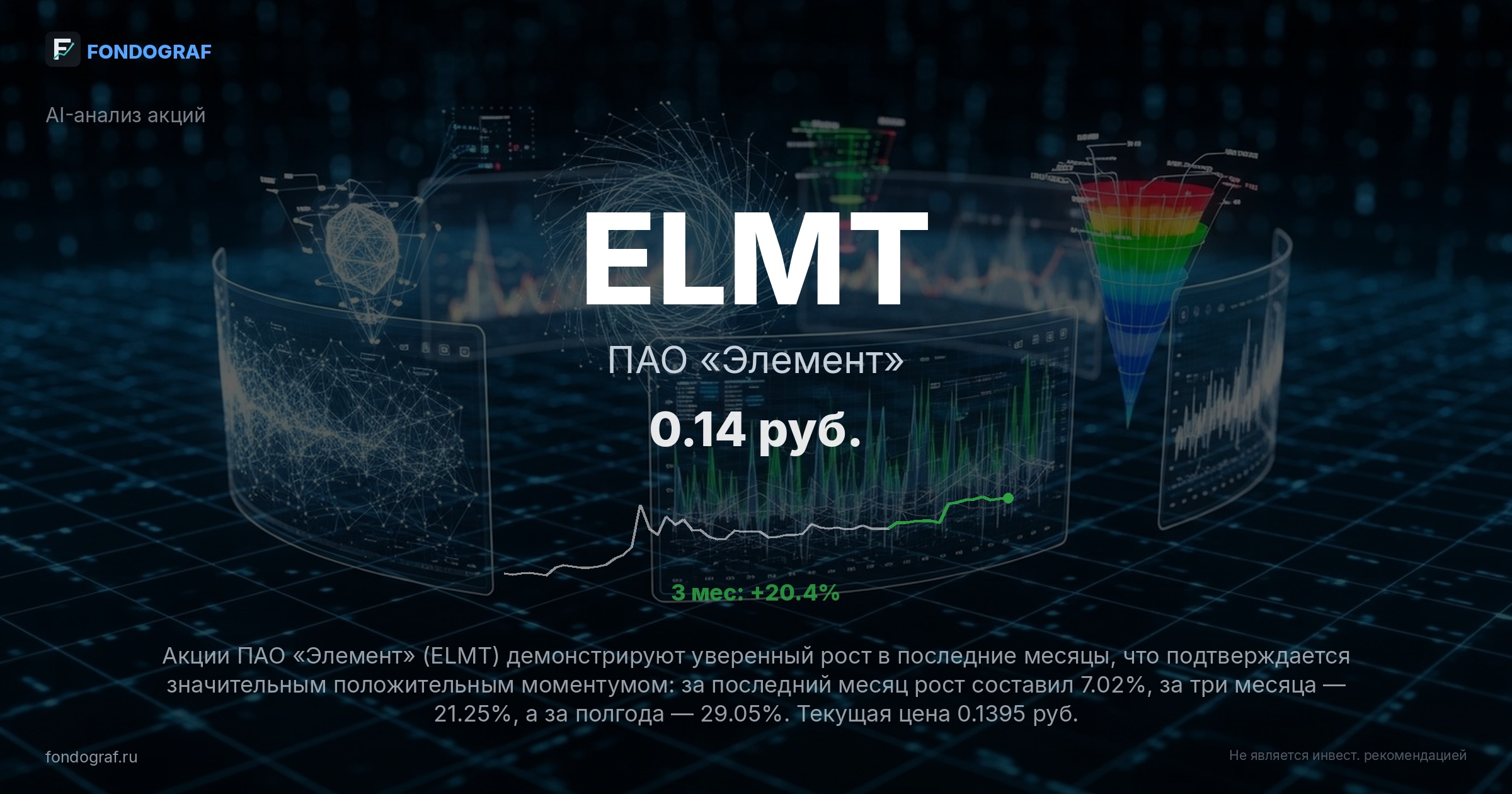

factual_accuracy: 3/10 — Множественные фактические ошибки и несоответствия: 1) market_cap (66 млрд) не соответствует расчету (0.1395 * 402.641 млрд = 56.17 млрд). 2) _implied_pe в сценариях рассчитаны неверно (например, для бычьего 23.0 вместо 15.0). 3) Расстояние от SMA100/200 (12.9%/13.1%) значительно расходится с расчетом (16.25%). 4) В valuation.assumptions 'оценочное количество акций (283.1 млрд)' не соответствует enriched.financials.shares_outstanding (402.641 млрд), что приводит к неверному implied_price_by_ev_ebitda (0.37 вместо 0.26). 5) expected_price указан как 0. 6) EPS в methodology (0.01) и enriched.financials (0.01) противоречит fundamentals.eps (0.0153). 7) Прогнозная див. доходность в methodology (~1.5%) противоречит fundamentals.div_yield (2.5%) и dividend_return (2.5%). 8) avg_pe_sector (21.0) противоречит медиане P/E аналогов в methodology (18.0). 9) Некоторые данные (ADX, MFI, точные значения SMA20/100/200, средний дневной оборот, P/B) не проверяемы по предоставленным 'истинным' данным.

logical_consistency: 4/10 — Отчет страдает от внутренних противоречий: 1) Несогласованность EPS, дивидендной доходности и среднего P/E по сектору в разных разделах. 2) Ошибки в _implied_pe в сценариях указывают на логические сбои в обосновании. 3) Целевая цена рекомендации (0.23 руб. из бычьего сценария) значительно отличается от рассчитанной справедливой стоимости (0.32 руб.) без объяснения. 4) Целевая цена рекомендации (0.23 руб.) не соответствует ожидаемой доходности (24.4%, что соответствует базовому сценарию), что является логическим противоречием в выборе цели.

risk_assessment: 7/10 — Риски идентифицированы адекватно для сектора и компании (макро, компания, сектор, геополитика). Оценка влияния и вероятности выглядит разумной. Однако, риск 'Ограниченная ликвидность', упомянутый в инвестиционном тезисе как существенный, отсутствует в структурированном списке рисков.

entry_exit_justification: 7/10 — Уровни входа, стоп-лосса и тейк-профита хорошо обоснованы как техническими (SMA, уровни поддержки), так и фундаментальными факторами (расширение мультипликаторов, рост EPS). Предложены различные сценарии входа для разных аппетитов к риску. Однако, точные значения SMA20, SMA100, SMA200, используемые для обоснования, не были предоставлены в 'истинных' данных, что снижает проверяемость обоснований.

bias_detection: 4/10 — Присутствуют явные признаки когнитивных искажений: 1) Confirmation bias: отчет сильно сфокусирован на позитивных катализаторах и потенциале роста, несмотря на признание рисков и перекупленности. 2) Overconfidence: выбор целевой цены из бычьего сценария (с вероятностью 25%) для основной рекомендации, при этом ожидаемая доходность соответствует базовому сценарию (50%), указывает на излишнюю уверенность в оптимистичном исходе. 3) Recency bias: акцент на недавнем сильном росте акций.

source_quality: 6/10 — Используются авторитетные источники (Smart-Lab, БКС Экспресс, ЦБ РФ, Dohod.ru). Однако, для ряда конкретных данных (ADX, MFI, точные значения SMA, средний дневной оборот, данные по аналогам) не указаны конкретные источники или они не проверяемы по предоставленным 'истинным' данным.

math_correctness: 3/10 — Выявлены существенные математические ошибки: 1) Неверные расчеты _implied_pe в сценариях. 2) Ошибка в расчете implied_price_by_ev_ebitda из-за неверного количества акций. 3) Неверный расчет market_cap. 4) expected_price указан как 0. Расчеты return_pct, rr, risk_pct и CAGR выполнены корректно.

completeness: 9/10 — Отчет охватывает все необходимые аспекты анализа: макроэкономика, сектор, фундаментальные показатели компании, технический анализ, оценка, сценарии, риски, сравнение с бенчмарком и практические рекомендации. Единственное незначительное упущение — риск 'Ограниченная ликвидность' упомянут в тезисе, но не включен в структурированный список рисков.

actionability: 9/10 — Отчет предлагает четкие и конкретные действия: рекомендация 'BUY', точные уровни входа, стоп-лосса и тейк-профита, а также рекомендуемый размер позиции. Представлены несколько сценариев входа, что повышает практическую применимость для инвесторов с разным уровнем риска.

benchmark_comparison: 9/10 — Сравнение ожидаемой доходности с бенчмарком LQDT ETF (15.0%) проведено явно и последовательно в нескольких разделах отчета, что является сильной стороной анализа.

{

"scores": {

"factual_accuracy": {

"score": 3,

"comment": "Множественные фактические ошибки и несоответствия: 1) market_cap (66 млрд) не соответствует расчету (0.1395 * 402.641 млрд = 56.17 млрд). 2) _implied_pe в сценариях рассчитаны неверно (например, для бычьего 23.0 вместо 15.0). 3) Расстояние от SMA100/200 (12.9%/13.1%) значительно расходится с расчетом (16.25%). 4) В valuation.assumptions 'оценочное количество акций (283.1 млрд)' не соответствует enriched.financials.shares_outstanding (402.641 млрд), что приводит к неверному implied_price_by_ev_ebitda (0.37 вместо 0.26). 5) expected_price указан как 0. 6) EPS в methodology (0.01) и enriched.financials (0.01) противоречит fundamentals.eps (0.0153). 7) Прогнозная див. доходность в methodology (~1.5%) противоречит fundamentals.div_yield (2.5%) и dividend_return (2.5%). 8) avg_pe_sector (21.0) противоречит медиане P/E аналогов в methodology (18.0). 9) Некоторые данные (ADX, MFI, точные значения SMA20/100/200, средний дневной оборот, P/B) не проверяемы по предоставленным 'истинным' данным."

},

"logical_consistency": {

"score": 4,

"comment": "Отчет страдает от внутренних противоречий: 1) Несогласованность EPS, дивидендной доходности и среднего P/E по сектору в разных разделах. 2) Ошибки в _implied_pe в сценариях указывают на логические сбои в обосновании. 3) Целевая цена рекомендации (0.23 руб. из бычьего сценария) значительно отличается от рассчитанной справедливой стоимости (0.32 руб.) без объяснения. 4) Целевая цена рекомендации (0.23 руб.) не соответствует ожидаемой доходности (24.4%, что соответствует базовому сценарию), что является логическим противоречием в выборе цели."

},

"risk_assessment": {

"score": 7,

"comment": "Риски идентифицированы адекватно для сектора и компании (макро, компания, сектор, геополитика). Оценка влияния и вероятности выглядит разумной. Однако, риск 'Ограниченная ликвидность', упомянутый в инвестиционном тезисе как существенный, отсутствует в структурированном списке рисков."

},

"entry_exit_justification": {

"score": 7,

"comment": "Уровни входа, стоп-лосса и тейк-профита хорошо обоснованы как техническими (SMA, уровни поддержки), так и фундаментальными факторами (расширение мультипликаторов, рост EPS). Предложены различные сценарии входа для разных аппетитов к риску. Однако, точные значения SMA20, SMA100, SMA200, используемые для обоснования, не были предоставлены в 'истинных' данных, что снижает проверяемость обоснований."

},

"bias_detection": {

"score": 4,

"comment": "Присутствуют явные признаки когнитивных искажений: 1) Confirmation bias: отчет сильно сфокусирован на позитивных катализаторах и потенциале роста, несмотря на признание рисков и перекупленности. 2) Overconfidence: выбор целевой цены из бычьего сценария (с вероятностью 25%) для основной рекомендации, при этом ожидаемая доходность соответствует базовому сценарию (50%), указывает на излишнюю уверенность в ...

Обсуждение

Загрузка...

Правила сообщества